导读

从2001年以废旧电池回收起家,到2012年收购江苏凯力克转型跨入新能源电池材料行业,再到2017年新能源电池材料制造业务收入一举超过传统废弃资源综合利用业务,直至2022年实现近300亿元同比大增52.3%的收入规模,历经二十多年的快速发展,格林美已经成为中国资源循环利用及新能源电池材料领域的头部企业。展望未来,格林美将继续以镍原料资源为底盘,全面实施“新能源材料制造与城市矿山开采”的双业务发展战略,加速提升全球竞争力,推动公司各项业务的规模和效益持续提高。

在新能源材料制造和城市矿山开采两大业务协同发展的背后,格林美的成功一方面是抓住了中国新能源行业快速发展的机遇,另一方面是其在资源循环利用行业数十年的坚守。辰于认为,格林美从一家以废旧电池回收起家的“环保老兵”,成功转型为新能源电池材料的领军企业,背后的制胜秘籍可总结为“三三三”策略,这些经验可以为那些正寻求第二增长曲线的传统环保企业提供借鉴:

一是业务选择的“三个坚持”:从城市矿山到新能源电池材料,格林美一直①坚持做熟悉的领域、②坚持在熟悉的领域做到极致、③坚持把控产业链的关键环节,“三个坚持”不仅让格林美成功转型,也让格林美的三元前驱体业务获得了比竞争对手更稳更高的盈利水平。

二是科技立身的“三项措施”:教授出身的创始人十分重视技术创新,也成为格林美的固有基因,而①舍得投入研发费用、②发挥领军人才头雁效应、③创新研发激励制度,让格林美敢于攻坚技术难题,奠定了其城市矿山与新能源电池行业的技术领导者地位。

三是资本运营的“三个法宝”:格林美①打造了一支专业的资本运作团队,通过相关部门的分工协作及中植、京能同鑫等机构的专业支持,②对内开展资产重组,剥离非相关业务,强化其“新能源材料”的价值定位,提高估值;③对外灵活运用定增、基金、债券、GDR、战投等多种手段,解决发展过程中的资金缺口问题,同时成立ESG品牌推广中心,持续输出“循环经济领军企业”的品牌形象。

本文是这一研究成果的上篇。

格林美:厚积薄发的循环经济领军企业

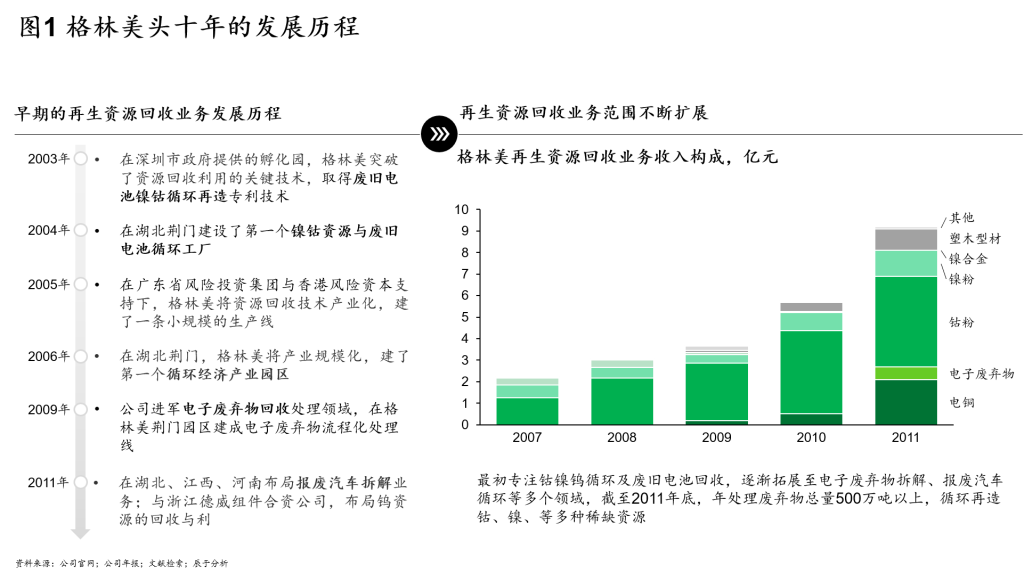

格林美成立于2001年,最早从事废旧电池回收及钴镍金属循环再造业务,后分别于2009和2011年进入电子废弃物回收处理和报废汽车拆解等领域(见图1),受制于行业大环境及自身资源约束,头十年的格林美发展并不算十分顺利,靠资金堆起来的重资产模式既不是格林美擅长的,也让格林美不堪重负,资产负债率一度达到64%,资产周转率也持续下滑低至28%。

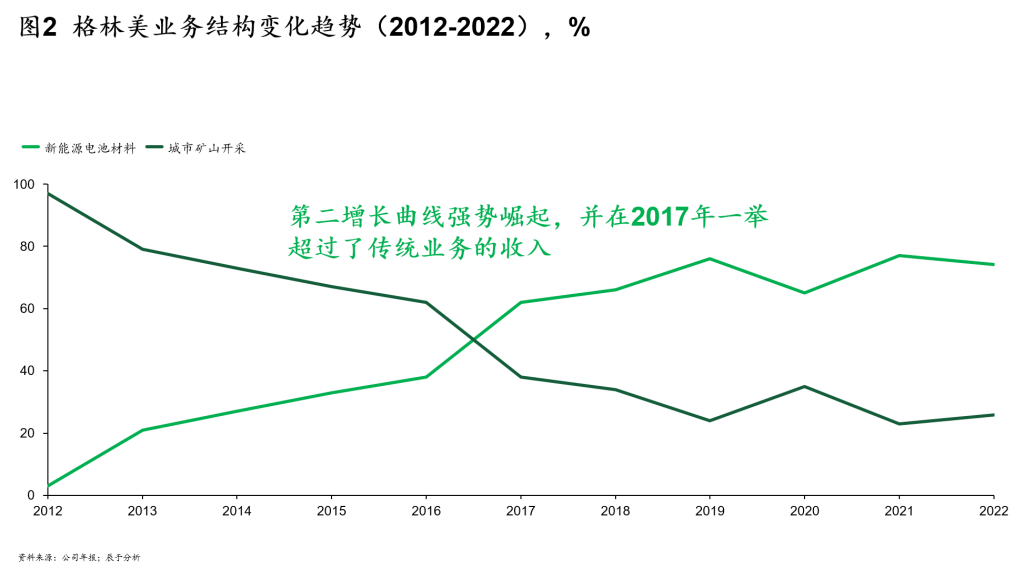

2010年成功上市后,正好碰上2012年凯力克钴业IPO失败,格林美果断出击,通过并购凯力克“以小吃大”,将业务延伸至新能源电池材料领域。可以看到,后进入的新能源电池材料业务发展十分强劲,短短5年之后的2017年,其收入占比就超过了传统的城市矿山开采业务,并在之后的几年一直稳定在70%以上,毛利润贡献也是越来越高(见图2)。

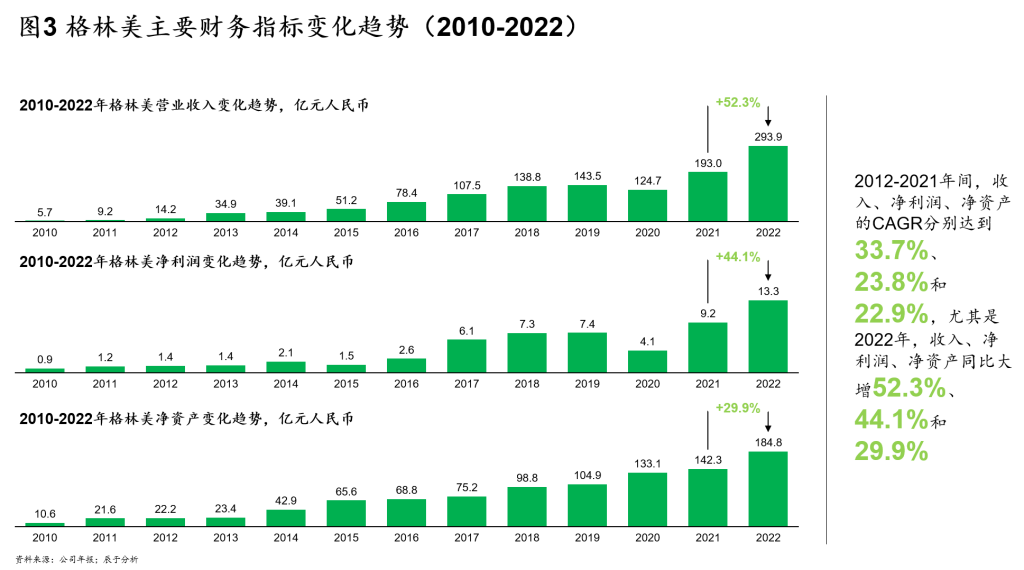

转型后的格林美近两年迎来了大爆发。2017年收入一举突破100亿元,利润6.1亿元;2022年在环保企业普遍收入利润双下降的大背景下,更是实现了293.9亿元的收入和13.3亿元的净利润,同比分别增长52.3%、44.1%,成为A股市场一张亮眼的“名片”(见图3)。

不难发现,在转型为新能源电池材料企业的过程中,格林美的发展规划和战略部署是清晰明确的:早在2012年,格林美收购江苏凯力克51%的股权,启动三元前驱体材料业务,为转型升级新能源产业的原材料供应做好铺垫;2016年,启动海外布局,并购南非蜀金属,成为全球最大钴粉制造商;2018年,格林美与青山实业、邦普循环、印尼IMIP、日本阪和兴业携手共建印尼镍资源生产电池原料产业园,绑定上游镍资源与下游核心市场,进一步增加获取新能源电池原料资源的途径;2020年,启动格林循环分拆上市,构建双资本驱动通道,拓宽融资渠道…

本文将试图溯本求源,分析格林美的转型和发展之路,总结其第二增长曲线转型成功并获得业务持续增长的本质因素,为正寻求转型发展的各类传统环保企业提供启迪与思考。

业务选择的“三个坚持”

1.坚持做熟悉的领域

自2012年以来,无论外部环境如何变化,格林美始终坚持在资源回收利用行业深耕,除资源回收和新能源电池产业链以外,格林美几乎没有在其他领域进行投资:如2012年收购江苏凯力克51%股权,启动三元前驱体材料业务;2014年收购扬州宁达贵金属有限公司60%股权,将电子废弃物回收拆解业务扩张至长三角核心地区;2015年收购江苏凯力克钴业股份有限公司剩余49%股权,收购荆门德威格林美钨资源循环利用有限公司剩余49%股权,收购浙江德威硬质合金制造有限公司65%股权,收购山西洪洋海鸥废弃电子电器产品回收处理有限公司 68%股权;2016年收购江苏广和慧云科技股份有限公司11.47%股权,构建“互联网+智慧云+环保云”的城市绿色发展新模式,收购余姚市兴友金属材料有限公司剩余35%股权,收购蜀金属成为全球钴粉行业产商,收购BAMETA公司30%股权,布局分离混合金属业务;2019年收购山西洪洋海鸥废弃电器电子产品回收处理有限公司股权,至持股80%;2021年通过收购持有青美邦新能源材料有限公司72%的股份。

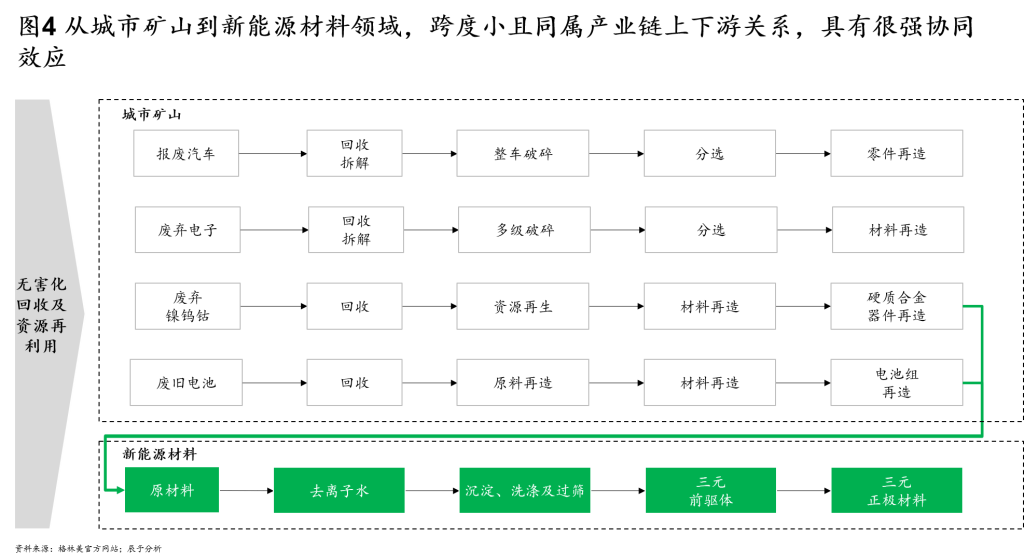

从城市矿山到新能源电池材料,两者的领域跨度小,同属于产业链的上下游关系,具有很强的协同效应(如图4),具体体现在:

其一是产业链协同。城市矿山与新能源材料同属产业链上下游关系,可以深化两者协同发展,不断拓宽产业链布局,在原材料、技术、生产、市场等方面都可实现产业链的高效协同运转。

其二是线下回收体系协同。回收体系可与原材料资源整合,为新能源生产提供稳定的资源渠道。格林美与630多家整车和电池厂商签署了回收合作协议,形成动力电池回收业务的“2+N+2”模式。

其三是基础设施协同。城市矿山与新能源材料制造领域的部分基础设施及设备,包括资源的回收、拆解、破碎、再造等一系列流程涉及的设施,都具有一定协同性。

其四是创新协同。格林美坚持在无害化回收及资源再利用领域深耕,实现新资源和要素的有效汇聚,相关的创新技术、研发均可在不同业务间起到协同作用。

2.坚持在熟悉的领域做到极致

无论是城市矿山开采还是新能源电池材料制造业务,格林美都凭借强劲的竞争能力,致力于在这些领域的多个细分市场占据领先地位,逐渐成为全国乃至全球的头部玩家。

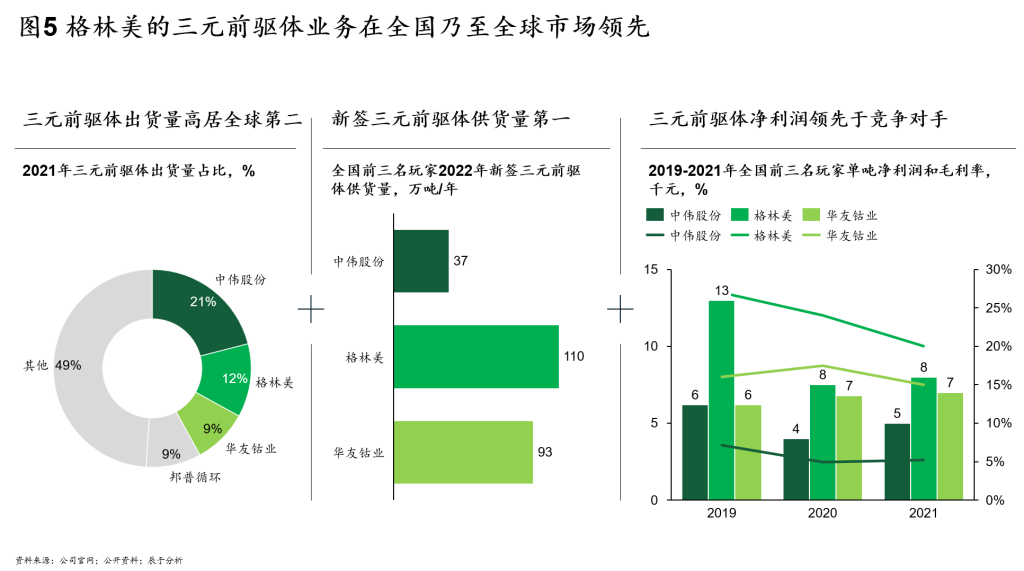

在新能源电池材料制造领域,公司生产的超细钴粉位居全球市场第一,占据全球硬质合金市场的50%以上,全球60%以上的硬质合金工厂使用了公司循环再造的超细钴粉;公司生产的动力电池用三元前驱体材料出货量居全球市场前二,占世界市场的15%以上;3C数码电池用四氧化三钴出货量居全球市场前三,占世界市场的20%以上。

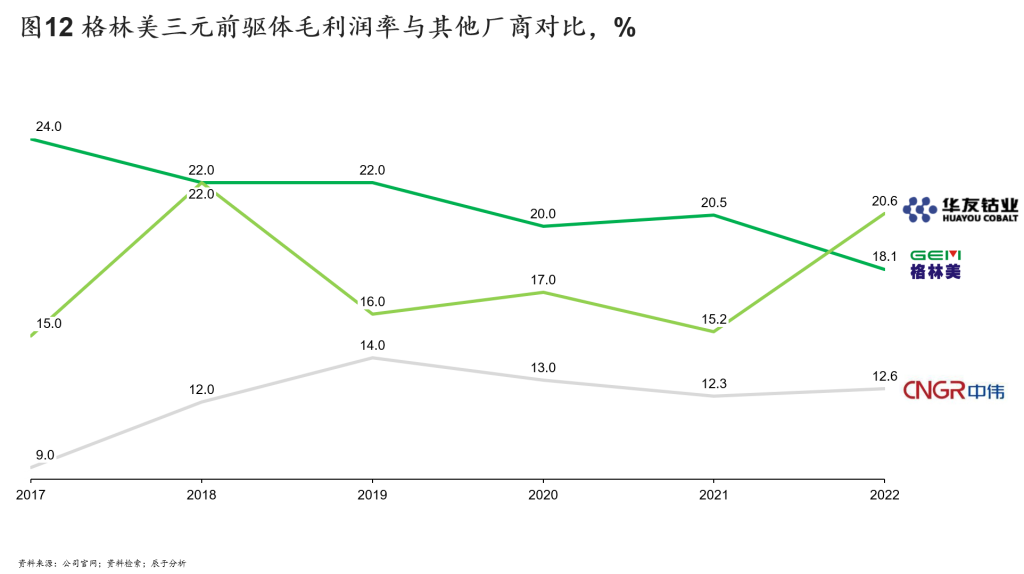

以三元前驱体为例,在2021年出货量占据全球市场12%的基础上,2022年新签三元前驱体供货量110万吨,全球第一,明显高于华友钴业的93万吨和中伟股份的37万吨。不仅如此,格林美三元前驱体的净利润和毛利率水平,也领先于这两家主要竞争对手(见图5)。

在城市矿山开采领域,格林美也有不错表现。目前回收处理退役动力电池与电子废弃物各占中国总量的10%以上,回收的镍资源占中国原镍开采量的13%,回收的钨资源占中国原钨开采量6%,回收利用的钴资源超过中国原钴开采量的340%。

3.坚持把控产业链的关键环节

格林美最早切入的是三元前驱体的中游生产环节,经过多年发展之后,公司已完成上下游渗透,最终目标是上游环节原材料自给自足,下游环节产品全产全销。

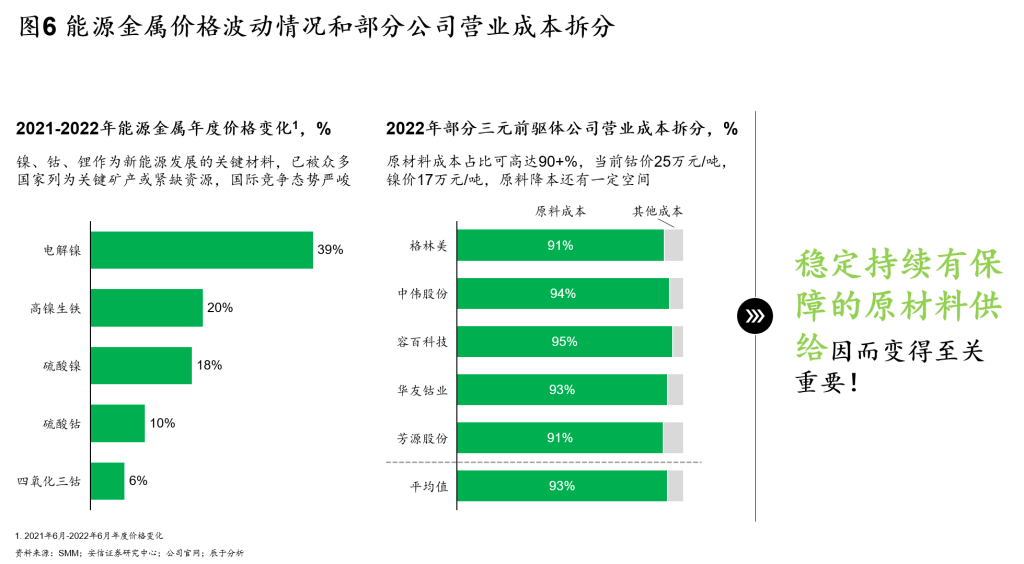

上游环节,三元前驱体的原材料主要是镍、钴、锂等能源金属和化合物等,价格波动很不稳定,例如电解镍2021.6~2022.6期间的价格变化达到39%,高镍生铁和硫酸镍的变化将近20%,硫酸钴的变化近10%;此外,这些原材料成本在三元前驱体公司的总成本中占比很高,基本超过90%。稳定、持续且有保障的原材料供给因此变得至关重要(见图6)。

为此,格林美一方面从原材料开采端把控矿产的开采和冶炼;另一方面,从回收端加强镍、钴、锂等原材料的回收范围和效率,拓宽渠道,确保供应。

在原材料开采端,格林美通过合资建设镍资源工厂和签订长期采购协议来保障供给。在合资建厂方面,2017年与青山实业、邦普循环等巨头共同投资建设印尼镍资源生产电池原料产业园,2023年一期将达产3万吨/年,2024年投产二期4.3万吨/年;2022年,与韩国ECOPRO、SK On签署合资公司备忘录,拟在印尼投资高压酸浸(HPAL)工厂,计划年产3万吨镍资源;同年9月,与伟明环保、Merit公司,签署高冰镍含镍金属合资协议,计划年产5万吨高冰镍项目。在签订长期采购协议方面,例如2022年,公司与托克、第一量子、永青、MINGDA等公司签署了中长期采购协议,合约的金属镍供应总量超过3万吨;同年9月,与澳大利亚Nickel矿业公司控股、全球十大镍矿资源之一的印尼矿场签署战略合作,计划在20年内提供镍金属总量150万,据了解,此矿场是离格林美印尼青美邦园区最近的镍矿资源开采地,可以做到更高效地开采和运输资源。

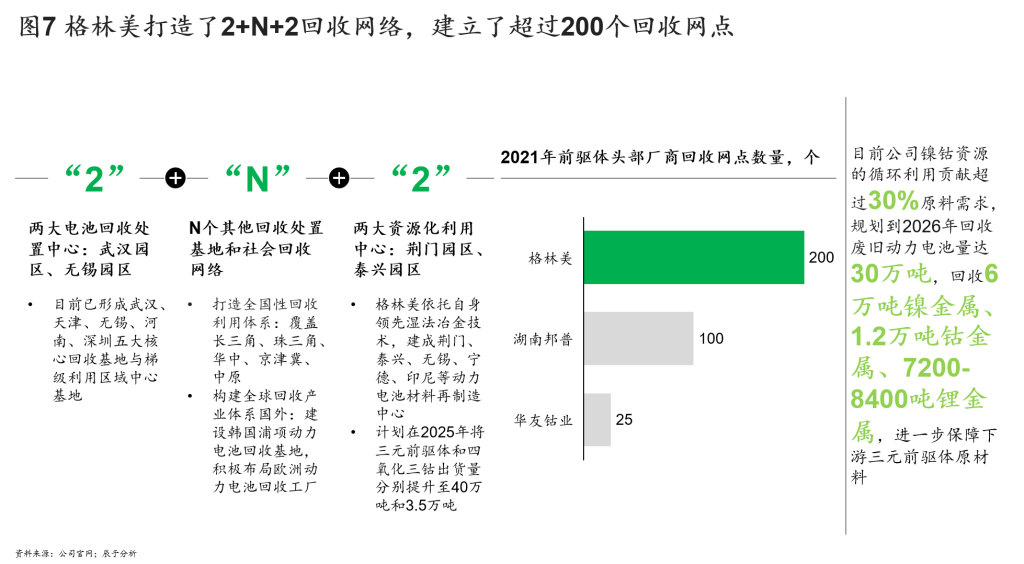

在原材料回收环节,格林美打造了“2+N+2”回收网络,建立了200多个回收网点,扩大原材料的回收范围,同时也加大力度提高镍钴资源的循环利用效率(见图7)。

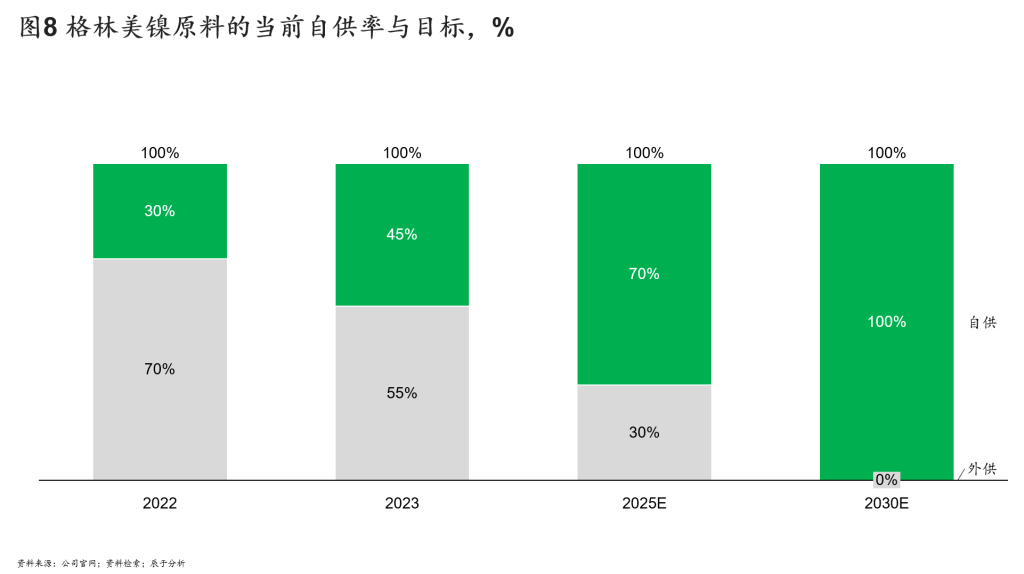

通过原料开采端与回收端的两端发力,格林美保障了三元前驱体的原材料供应。目前新能源市场处于快速增长期,原矿资源作为补充能够保障当前市场需求,等新能源市场到了存量市场,更多的资源将来自于回收端。目前,格林美镍原料的自供比例在 40%-50%,目标是到2027年-2030年实现100%镍自供率(见图8)。

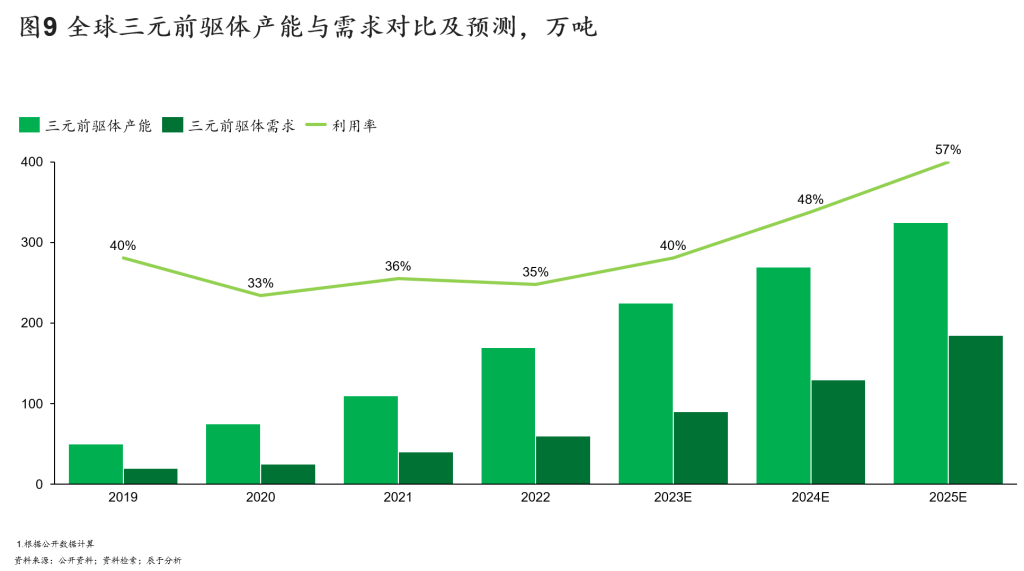

下游环节,基于对主流厂商的产能规划,同时考虑到有更多的新参与者入场,三元前驱体产能过剩的状态预计将一直存在(见图9)。对此,格林美也在销售环节下大功夫,通过提前锁单锁价,做好产能规划、及时投产,以确保供需相匹配。

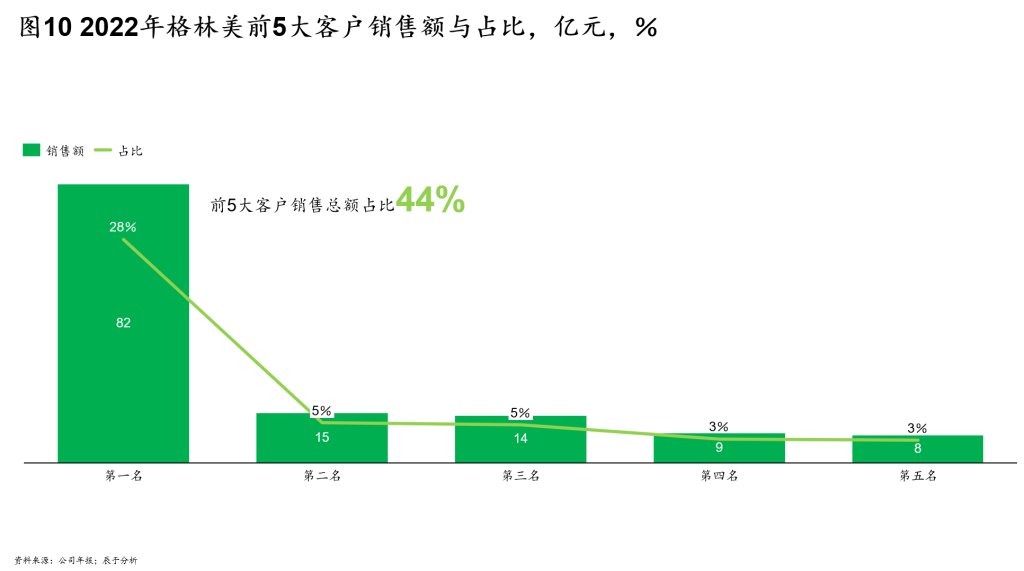

一方面,格林美持续做深、做透大客户市场,2022年的前5大客户销售总额128亿元,占比44%(见图10);同时大力开发新客户,提前锁定订单,例如格林美和厦钨新能源于2022年7月共同签订了产品合作开发协议,根据该协议,格林美将进行新一代前驱体产品的设计开发等工作,2023年-2027年向厦钨新能源合计供应45.5万吨到54万吨三元前驱体产品,订单的价格高达729亿元。据了解,与厦钨新能源签署合作协议,有利于不断夯实合作双方在全球新能源产业链的核心地位,也有利于公司实现2026年前驱体销量50万吨的远景目标,提升公司在全球新能源行业的影响力。

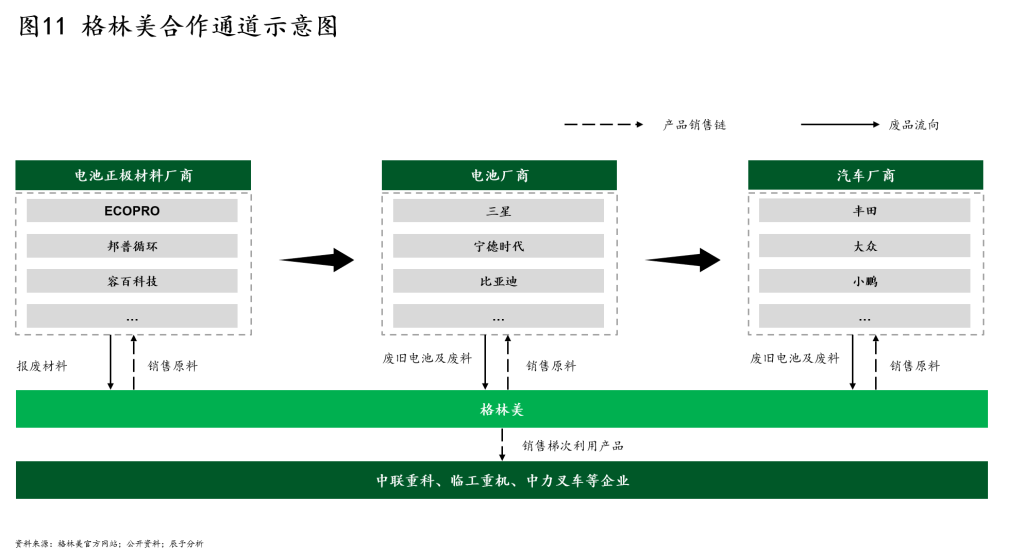

另一方面,格林美与630多家整车厂及电池厂建立了紧密合作关系,在确保产品销路的同时,还增加了回收来源。2017-2022年间,与格林美合作的厂商数量从60家迅速扩大至630家,增加了9.5倍。通过与这些厂商合作,格林美稳步推进动力电池从报废端到消费端的大循环体系建设,实现了新能源电池和新能源汽车产业链走向全生命周期的绿色发展模式(见图11)。

正因为格林美对上游原材料和下游销售端的深度参与,格林美的三元前驱体业务获得了比竞争对手更稳更高的盈利水平,过去五年,格林美这项业务的毛利率基本稳定定在20%左右,除了2022年,均高于另外两家主要竞争对手(见图12)。