引言

过去十年,环保圈子里有一个心照不宣的共识——水处理是面子,泥处理是里子。面子上的活儿干得漂亮,里子里却攒下了一笔沉重的账。

转机出现在“十四五”。“泥水并重”从一句口号变成了真金白银的投入。各地污泥处置产能快速拉升,填埋被逐步限制,焚烧、厌氧、好氧发酵多点开花。那几年,但凡手里有点技术、有点业绩的污泥企业,日子都过得不错。

但到了今天,站在“十五五”的门槛上再往前看,风向正在起变化。

增速下来了。

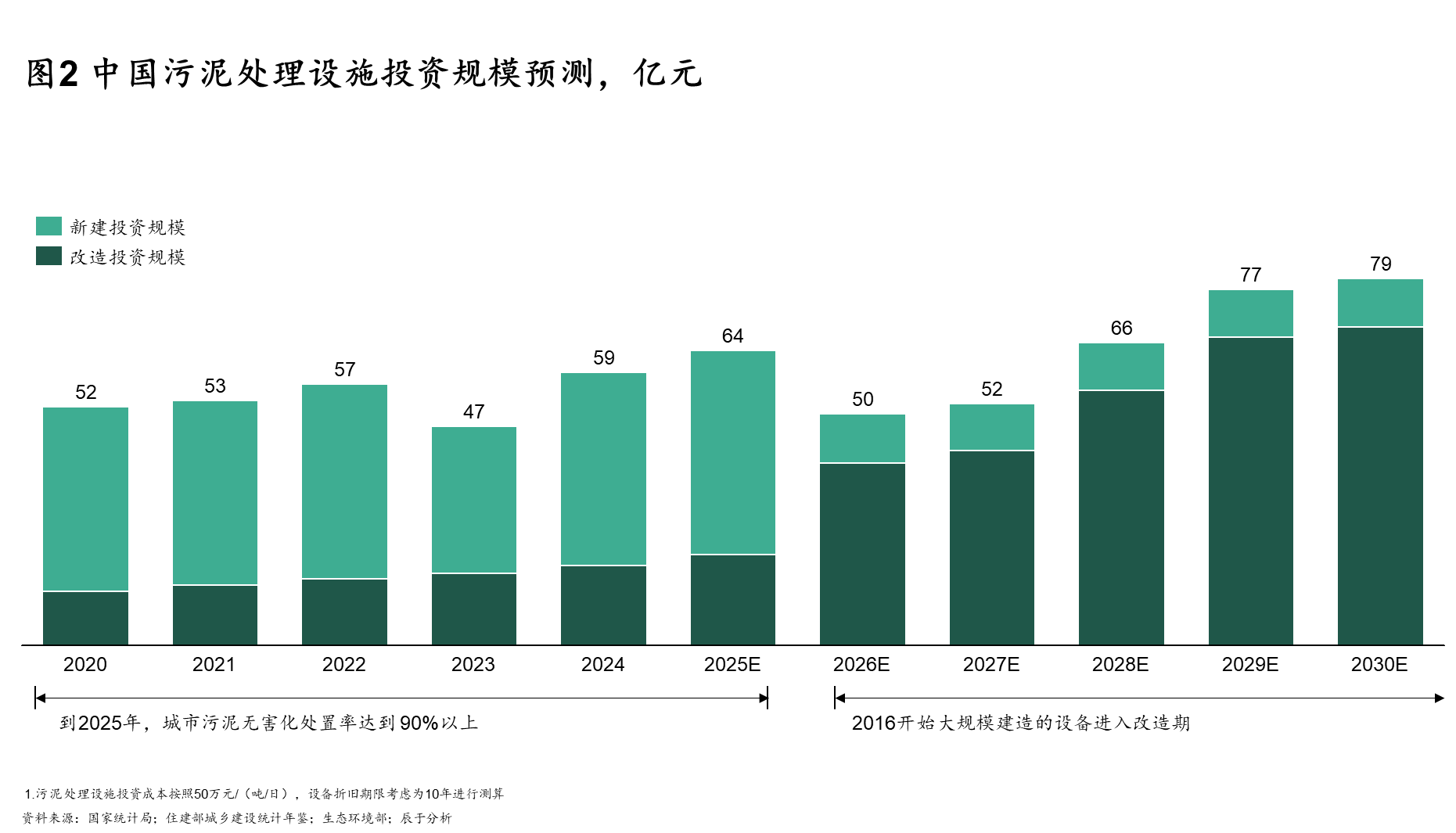

我们测算过,进入“十五五”以后,全国污泥处理产能的年复合增长率大概只有1.4%,运营市场的年复合增长率也不过4.8%。不是说市场不长了,而是那种每年两位数往上蹿的好日子,基本结束了。

增量红利消退的时候,往往是战略最容易犯糊涂的时候。有人会焦虑,有人会乱动,有人会抱着过去的打法往死里卷。

所以我们想坐下来聊点实在的——污泥这门生意,到底该怎么做?哪些是基本盘,哪些是可遇不可求的大鱼,哪些是别人没看懂的夹缝机会?

第一个判断:污泥减量,才是应该牢牢守住的压舱石

先算一笔经济账。

污泥处置一直是污水厂的隐形成本黑洞。行业统计数据显示,污水处理成本约为0.898元/吨水,其中污泥处置成本就占到约0.225元/吨水——接近四分之一。

这笔账是怎么来的?按行业通行的产泥系数,每处理1万吨生活污水,大约产生7.5吨含水率80%的脱水污泥,而污泥外运处置的市场价格约为300元/吨。对一家日处理几十万吨污水的大厂来说,一年下来的污泥处置费用轻轻松松就是千万级。

再算一笔减量账。

污水厂产生的剩余污泥,经浓缩后含水率通常在96%左右,呈液态,体量巨大。经过脱水处理,含水率从96%降至80%,重量直接减少八成——因为96%含水率时,总重是干固体的25倍,降到80%后仅为5倍,减重80%。

如果进一步深度脱水,将含水率从80%压至60%,重量再砍一半——原理同上,80%含水率时总重为干固体的5倍,60%时仅为2.5倍,再减重50%。

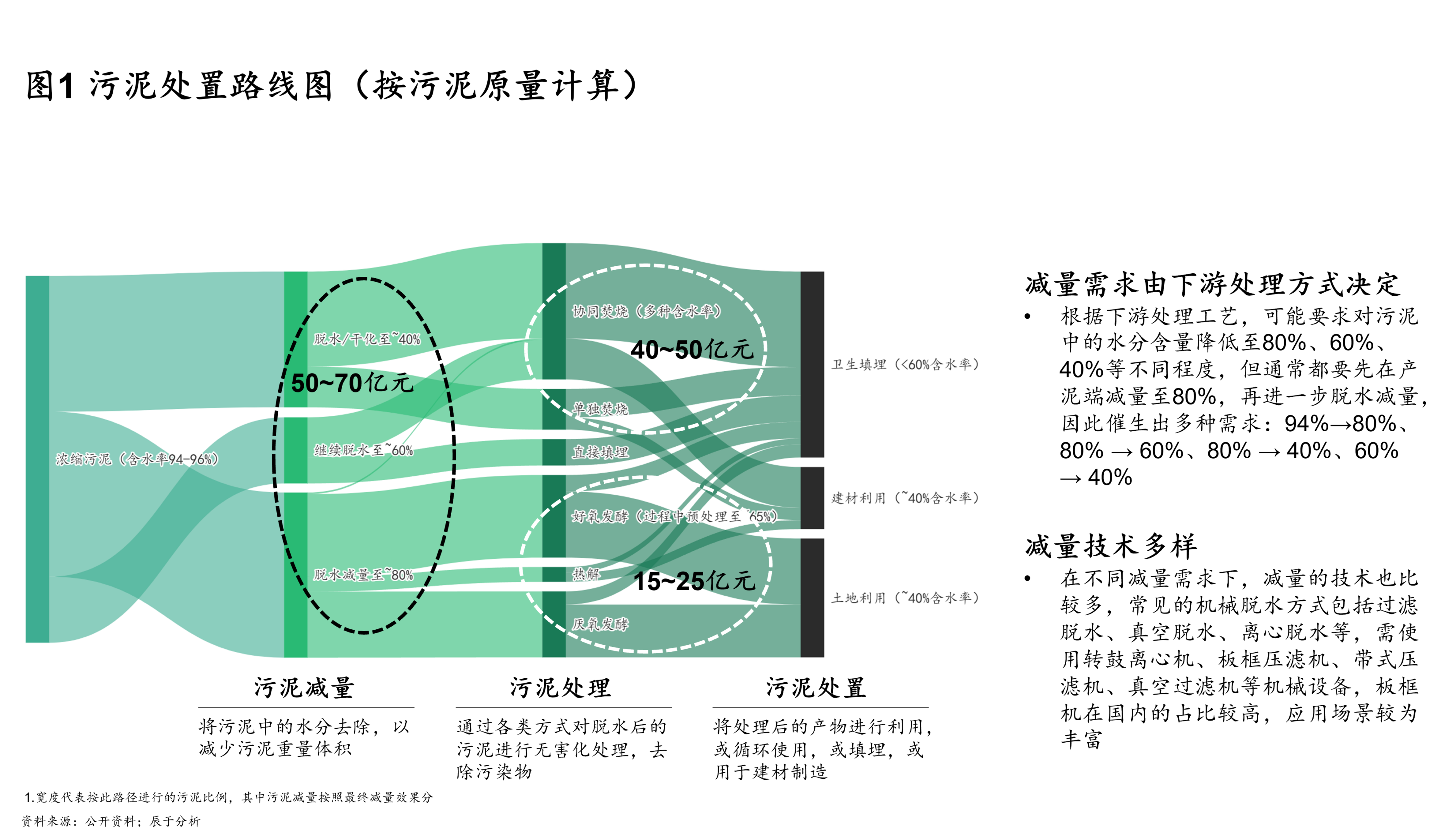

两笔账合在一起看,逻辑就非常清晰了:谁能在产泥端把含水率打下来,谁就能替污水厂省下真金白银的处置费。这也是为什么污泥减量是整个产业链中确定性最强、需求最刚的环节——它不是锦上添花,是实打实的成本倒逼(图1)。

这里面有两类生意值得认真做。

第一类是委托运营。

越来越多的污水厂不想自己养一帮人伺候脱水机房了。设备老旧、药剂配比复杂、出泥含水率不达标被罚款——这些糟心事谁干谁知道。把污泥处理车间整体打包给专业公司运营,省心、合规、还能降本,已经成为一种越来越主流的做法。

这类业务黏性极强。一旦接手运营,只要不出大问题,续约率接近百分之百。而且污水厂每天都要排泥,现金流稳得像自来水。对于想构建稳定收入底盘的企业来说,委托运营是值得花大力气去啃的骨头。

第二类是设备销售。

这块的逻辑在过去一年发生了一个微妙的变化。

污泥处理设备的设计寿命通常是十年。2016年是“水十条”落地后的第一波污泥设施建设高峰期,大量带式压滤机、板框压滤机在那几年集中上马。十年过去了,到2025年前后,这批设备集体进入了更新换代的时间窗口。

我们观察到,改造市场上板框压滤机的渗透速度明显加快。原因很简单:板框机能把污泥含水率压到60%以下,比老式带机多挤出一大截水分。对污水厂来说,换一台设备省下来的运费,几年就能回本。

所以,面向改造项目直销设备,面向新建项目对接EPC供货,两条腿走路,依然是未来三到五年确定性很高的增长来源。

总结一句:污泥减量不是最性感的赛道,但它是最稳的。在增速放缓的大环境下,稳,就是最大的竞争力。

第二个判断:大型集中处置项目,真的是可遇不可求

行业里有一个很诱人的故事版本:拿下几个大型污泥处置项目,一年就能干到几个亿甚至十几个亿的收入。

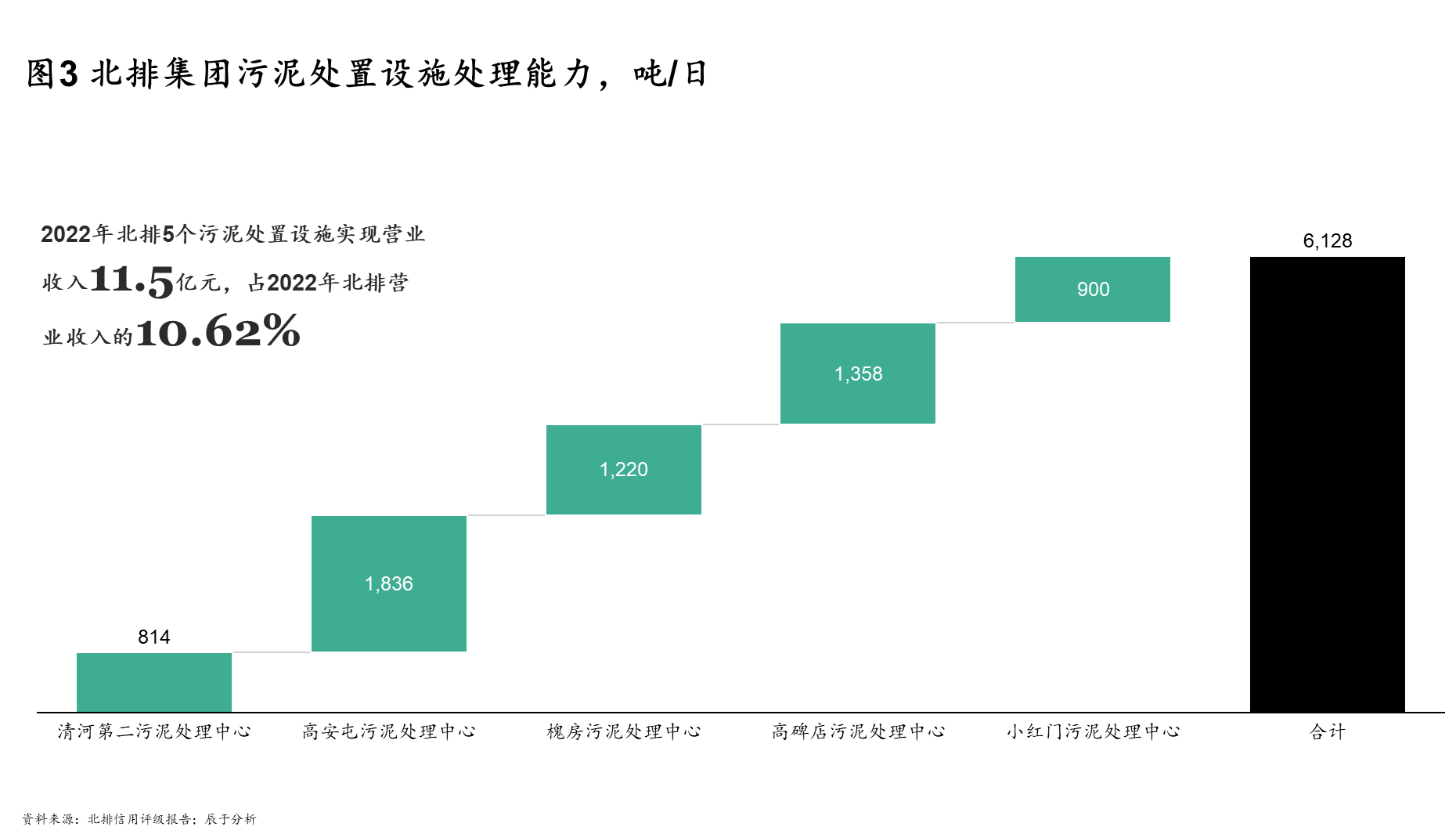

这个故事是真的。我们来看两组被时间验证的数据:北排集团在北京运营着几个核心污泥处置设施,近年污泥处置业务年营收规模稳定在10亿元以上,占集团总营收的比重从几年前的10%左右逐步提升至12%以上(图3)。旗下高碑店再生水厂的污泥处理规模已扩至日均1358吨,槐房项目也达到约1200吨/日的水平,产能底数还在持续增厚。

国泰环保则更极致——几个主力项目撑起了公司几乎全部营收。根据最新披露的2025年半年报数据,公司上半年营业收入1.67亿元,其中污泥处理服务收入1.55亿元,占比高达92.53%,毛利率约56%。从2021年的3.31亿元到2025年全年的3.16亿元,业务发展稳定。

听上去很美。但这个故事还有后半句:能讲这个故事的城市,全国不超过60个。

我们做过一个测算:一个日处理能力400吨的污泥处理厂,需要多少污泥量来养活?按常规产泥系数反推,对应的人口和污水处理规模,全国能撑得起这种体量的地级以上城市,大概只有53个左右。

也就是说,绝大多数城市压根就没有足够的泥量去支撑一个大型集中处置设施。泥不够,项目就立不住。

更扎心的是,就算有泥,大部分企业也未必玩得转。

我们梳理过全国日处理能力500吨以上的大型污泥项目,75%以上用的是干化焚烧技术。这条路投资大、运行成本高、系统集成复杂,对运营团队的经验曲线要求非常高。没有三五个项目的技术积累打底,直接上手干化焚烧,交学费是大概率事件。

而且这类项目天然向大城市集中。大城市才有足够的财政支付能力去覆盖高企的处理成本,才有完备的热电厂或水泥窑来承接协同处置。

所以我们的建议很直白:大型集中处置项目,看见了别放过,但别把它当成你的基本盘。它们属于得之我幸的机会型业务,而不是必须拿下的战略型业务。

与其在一线城市跟巨头死磕500吨以上的干化焚烧项目,不如把目光放到中型城市。100到300吨日处理规模的项目,技术路线以厌氧发酵或协同焚烧为主,投资门槛适中,运营复杂度可控,竞争格局也远未定型。利用已有的属地关系和集团资源切入,反而更容易拿到结果。

第三个判断:发酵堆肥这条路,难的不是技术,是销路——更难的是管住供应链

好氧发酵是污泥处理技术里成本相对友好的一条路线。投资成本大概每吨泥30到60万元,运行成本每吨泥80到150元。相比动不动投资翻倍的干化焚烧,门槛低了一大截。

而且好氧发酵的产物是有价值的——营养土、园林基质、有机肥,都是能卖钱的东西。

问题在于,技术是成熟的,但把东西卖出去的能力,绝大多数污泥企业并不具备。而更扎心的是,就算卖出去了,如果管不住供应链、守不住质量底线,整个商业模式可能在一夜之间崩塌。

这句话不是危言耸听。2025年行业里发生的一件事,值得每一个想做发酵堆肥的人认真琢磨。

一个值得深思的行业转折

我们曾经跟踪研究过一个被业内普遍看好的商业模式。一家企业用好氧发酵工艺处理市政污泥生产营养土,一度做到数亿元的销售额。同样的售价,它的利润能做到竞争对手的好几倍。

怎么做到的?它收购了供应链公司来补物流能力,拿下了主流快递公司的协议价;又收购了电商运营公司来补线上销售能力;再借助母公司在全国二十多个省的数十个生产基地作为仓储网络,把异地物流成本压到了最低。污泥对它来说,更像是低成本获取原料的一个入口,真正的护城河建在仓储、物流和电商渠道上。

当时整个行业都把它当作打通污泥资源化销路的标杆。

但2025年,这个模式迎来了急转弯。根据公开报道,该公司旗下的营养土产品被第三方检测机构检出重金属超标,涉事生产工厂的生产环境和品控状况也被曝光。事件发酵后,主流电商平台迅速排查,涉事产品全部下架。

后续争议还在继续——品牌方声称涉事工厂系未经授权擅自使用其品牌,已启动法律程序;而调查报道则披露了品牌方与多家代工厂之间复杂而松散的合作关系、被删除的合作宣传文章、以及多个工厂现场出现的该品牌包装袋。

真相究竟如何,是代工厂冒名还是合作方失控,法律上尚未有定论。

但对于行业从业者来说,真相的细节或许并不如这件事揭示出的结构性问题重要。

拆解:出问题的不是技术,是管理半径

回头看这家企业的崛起路径,它的核心竞争力确实不在技术端——发酵工艺是成熟的,设备也是常规的——它的厉害之处在于用电商思维和供应链整合能力,把营养土卖出了规模、卖出了利润。

但它恰恰在最根本的问题上留了隐患:当品牌方在全国多地以代工合作的方式快速拉产能、铺渠道时,对合作工厂的管理半径到底有多大?

原料入厂有没有批次检测?生产过程中的重金属含量有没有实时监控?成品出厂前有没有强制抽检?合作工厂有没有被纳入统一的质量追溯体系?

这些本该焊死在流程里的东西,在抢市场、抢规模的节奏下,很可能被有意无意地松动了。

结果就是:渠道铺得越广,产品卖得越多,供应链上的质量风险点就越多。哪天一个点的防线被击穿,整个品牌多年建立的信任瞬间归零——哪怕最后法律判定你无责,市场上失去的消费者信任几乎不可逆。

启示:顺序不能搞反,管理半径决定生死

这件事给行业提了一个醒:发酵堆肥这条路,技术和销路当然都重要,但还有一个更基础的东西——供应链质量管控能力。

如果你选择轻资产模式,用代工合作来扩张产能,那就必须回答一连串问题:

能不能把重金属含量稳定控制在国标以内,不是一批次,而是每一批次?能不能建立从原料进厂到成品出厂的全程可追溯体系,确保任何一个环节出了问题都能在一天之内锁定源头?能不能在园林绿化集采招标中拿出三年之内每一批产品的完整检测报告?

这些问题回答不了,项目轻则产出一堆卖不掉也扔不了的库存,重则惹上一身官司——一桩质量事故,就把整个商业模式推翻。

走通了就是壁垒,走不通就是陷阱

说这些不是为了泼冷水。恰恰相反,我们认为发酵堆肥的资源化路线依然是污泥处置领域一条值得认真探索的路径。

原因有三个:第一,它的投资和运行成本在各类技术路线中相对最低,经济性是成立的;第二,园林绿化、市政养护、林地土壤改良等终端需求真实存在,市场空间不是虚构的;第三,政策面鼓励污泥资源化利用的大方向没有变。

但门槛已经变了。过去几年,行业处于野蛮生长期,跑通销路就能拿到入场券。如今监管趋严、终端消费者也在快速成熟,这条路已经从销售驱动切换到合规驱动——合规是地基,销路是屋顶。地基没打牢,屋顶盖得再漂亮也是危房。

对于真正想在这条路上深耕的企业来说,核心能力需要重新排序:第一是品控体系,第二是供应链管理,第三才是渠道建设和品牌营销。这个顺序错不得。走通了,从污泥到商品的全链条就是谁也抄不走的壁垒;走不通,轻资产扩张的速度有多快,崩盘的速度就有多快。

最后,三句话的建议

污泥处置在“十五五”期间不会消失,但它会变。

从大水漫灌到精耕细作,从跑马圈地到寸土必争。对企业决策者来说,最危险的往往不是市场变慢了,而是用过去的打法去打明天的仗。

我们想给出三句话的建议,它们来自我们为头部企业做战略复盘时的核心结论:

第一句:稳住污泥减量这个基本盘。设备更新周期已经来了,委托运营的渗透率还在提升。这是你的压舱石,是穿越周期最可靠的现金流来源。

第二句:大型集中处置项目,保持敏锐但别上头。北排做到十几个亿、国泰做到三个多亿,背后是大城市才有的泥量和财力,是干化焚烧的高技术门槛。它们是机会型业务,不是战略型业务。有能力吃就吃,没能力吃就盯着100到300吨的中型项目,那里才是大多数人真正的战场。

第三句:如果要做发酵堆肥,先把合规底线焊死,再去想销路。销路解决的是能不能赚钱的问题,合规则解决的是能不能活命的问题。2025年行业里那起营养土品牌因质量事故一夜归零的事件就是前车之鉴——商业上再成功的模式,经不起一次质量事故。

污泥这门生意,说到底拼的不是谁嗓门大,而是谁算得清账、耐得住心、找得对路。

增速放缓的时代,方向比速度重要——而守住底线,比什么都重要。