导读

2026年4月1日,工信部等六部门联合发布的《新能源汽车废旧动力电池回收和综合利用管理暂行办法》正式施行。这部被行业称为“最严回收新规”的规章,首次以部门规章形式确立了全渠道、全链条、全生命周期管理框架。从“一池一码”的数字身份证制度,到“车电一体报废”的刚性约束,政策释放的信号清晰而明确——新能源汽车产业链末端的拆解与回收,正在告别草莽时代,步入规则重塑的关键期。

政策的指挥棒落下,留给企业决策者的不再是“要不要关注”的观望题,而是一道“如何进退”的选择题。面对即将爆发的千亿级市场与暗流涌动的结构性挑战,是选择在传统拆解业务上固守城池,还是大胆切入技术密集的电池回收赛道?是双线作战寻求协同,还是壮士断腕聚焦一点?

在这个十字路口,每一个战略选项背后,都对应着截然不同的资源配置逻辑与风险敞口。

千亿市场已至,但蛋糕并不好分

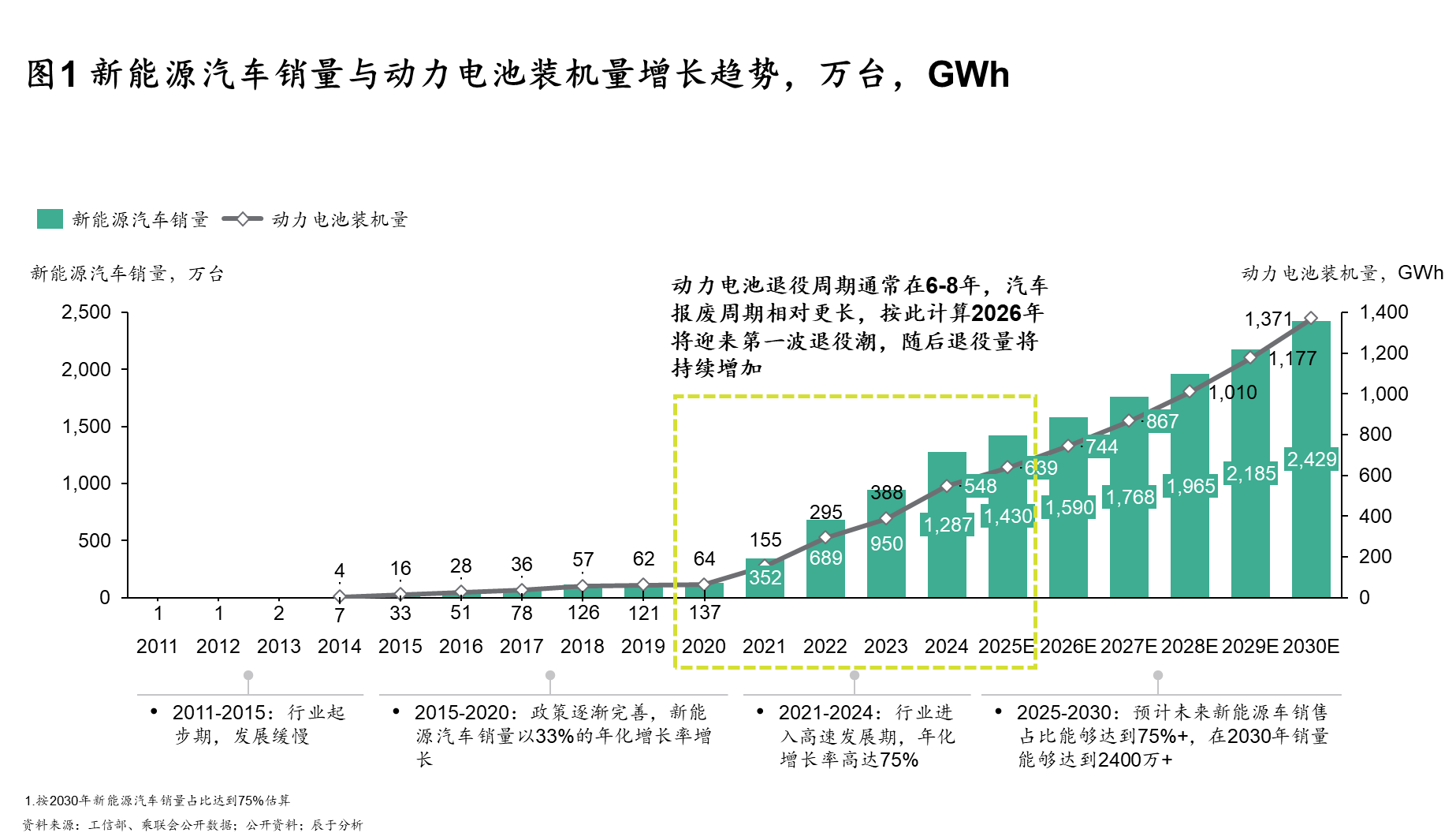

从数据来看,这个赛道的增长确定性毋庸置疑。截至2025年底,全国新能源汽车保有量已达4397万辆,占汽车总量的12.01%(图1)。2025年全年,我国废旧动力电池综合利用量超过40万吨,同比增长32.9%——市场已经启动,且增速可观。

更大的增量还在后面。按照动力电池5至8年的使用寿命推算,2026年至2030年将进入规模化退役高峰期。中国汽车战略与政策研究中心预测,2026年动力电池退役量约43GWh,到2030年将激增至171GWh。经测算,到2030年当年废旧动力电池产生量将超过100万吨,对应市场规模突破千亿元人民币。

报废汽车拆解市场同样呈现加速增长态势。据共研产业研究院预测,2026年中国报废汽车回收拆解市场规模将同比增长22.2%,随着新能源汽车拆解市场的崛起,整体市场规模将达到550亿元。而放眼全球,电动汽车电池回收市场2025年估值约253.7亿美元,预计2032年将达到877.1亿美元,年复合增长率接近20%。

然而,宏观数据的乐观并不能掩盖微观层面的困境。

行业当前面临的核心矛盾是正规军吃不饱,小作坊吃太饱。天眼查数据显示,截至2025年9月,国内电池回收相关企业激增至19万家,但工信部五批白名单规范企业仅156家,行业规范化回收率长期不足25%。国务院发展研究中心数据同样印证了这一判断:全国动力电池规范回收率低于25%,大量电池流入监管盲区。白名单企业年处理产能已达约100万吨,但实际回收量远低于产能,产能利用率严重不足。

这种“劣币驱逐良币”的局面,根源在于非正规渠道的低成本优势。小作坊无须承担环保和安全合规成本,往往能以高于正规企业的报价抢占电池资源,却不具备环保与安全处理能力。多地接连曝出非法拆解案件——无资质人员在民房、仓库内私自拆解电池,因操作不当引发热失控起火,电解液直排下水道导致土壤与地下水重金属污染。

2026年4月1日新规的施行,正在从根本上改变这一格局。“一池一码”实现全生命周期溯源,“车电一体报废”从源头切断非法流失渠道,长期来看,小作坊的市场空间将持续萎缩。合规企业的产能利用率有望逐步提升,行业将从争夺灰色货源的乱局转向比拼技术、环保水平、规模效率的健康竞争。

技术路线之变:磷酸铁锂崛起重塑盈利逻辑

在市场规模扩张的同时,电池技术路线的结构性变化正在深刻影响回收行业的盈利模型。

早期新能源汽车市场以三元锂电池为主,这类电池含有镍、钴等高价值金属,回收的经济附加值较高。但随着技术进步和成本考量,磷酸铁锂电池的市场份额持续攀升。研究数据显示,中长期退役电池中磷酸铁锂电池占比约69%,已成为绝对主力。

这一变化对回收企业的盈利模式构成了直接冲击。三元锂电池的湿法回收毛利率可达到10%左右,而磷酸铁锂电池的再生经济性高度依赖碳酸锂价格波动,在当前价格水平下,湿法回收磷酸铁锂正极粉料的毛利率不足4%。全国人大代表、华友钴业董事长陈雪华在今年两会期间指出,磷酸铁锂电池循环回收面临三大问题:回收商业闭环依赖于锂金属价格,盈利稳定性弱;磷铁渣资源化利用不足,造成资源浪费;需要现代化循环产业体系支撑高质量发展。

更深层的挑战在技术环节。早期动力电池在设计阶段很少考虑退役后的拆解便利性,电池包结构复杂,膜组之间的链接方式多样,标准化程度低,后端处理难度大、效率低。全国人大代表、中创新航董事长刘静瑜提出,要实现高效回收,需在材料体系上做标准化,在结构上做极简化,“如果有了极简化和标准化的设计,今后就可以机械化地做简单的拆解,进而实现材料的再生”。

对于新进入者而言,这意味着需要关注的不只是当下的市场格局,更要预判技术演进的方向。2026年新规明确要求动力电池应优先采用标准化、易拆解的设计方案,从源头推动产品设计向后端回收友好,长期来看将降低回收环节的技术门槛和成本压力。

先行者的路径:两种模式的启示

行业的先行者已经用实践提供了可参考的路径。值得关注的是,不同企业的战略选择折射出截然不同的价值取向。

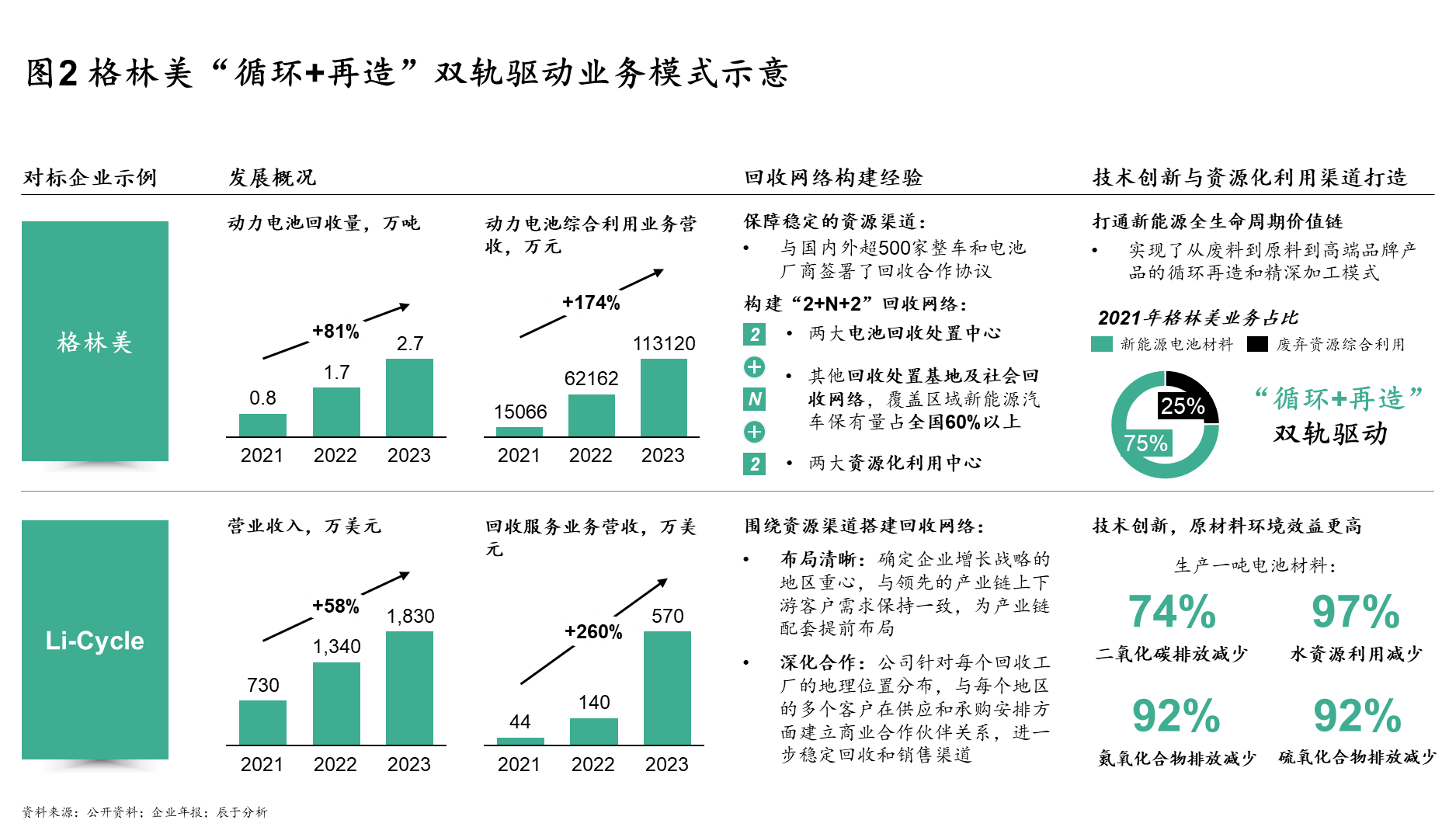

格林美:从回收走向“城市矿山”全链条。创始人许开华将企业使命定义为“让废物变宝,还地球绿美”。2025年,格林美预计归母净利润15.80亿元,同比增长54.87%,回收拆解的动力电池超5.2万吨,同比增长45%以上。格林美计划到2026年,动力电池回收量将达30万吨规模。

格林美的独特之处在于其“循环+再造”的双轨驱动模式——不仅做回收,更将回收产物深加工为电池前驱体材料,重新进入新能源产业链。2025年,公司镍资源MHP出货近11万吨(含参股),回收钴金属约1.5万吨,新能源电池材料业务营收占比53.77%。这种深度参与产业链的模式,使其能够平滑单一环节的价格波动风险(图2)。

宁德时代邦普循环:标准引领者与技术标杆。作为宁德时代控股子公司,邦普循环主导和参与制定了全国超过80%的锂电池回收国家标准,被工信部、市场监管总局等部委列为行业标杆。其自主研发的DRT定向循环技术,实现了镍钴锰99.6%、锂96.5%的超高回收率,2024年处理废旧电池超12万吨,再生锂盐1.71万吨。

邦普在湖北宜昌投资376亿元建设全链条一体化产业园,打通磷矿—原料—前驱体—正极材料—电池循环利用全产业链。目前宜昌基地每年可回收废旧动力电池15万吨,相当于处理60万辆报废新能源汽车。2025年12月,45万吨/年新一代磷酸铁锂项目投产,创造了当年签约、当年开工、当年投产的建设新纪录。2025年6月,宁德时代还与泰达控股在天津合资设立新能源电池循环公司,布局京津冀市场。

两家企业的路径差异颇具启发意义。格林美走的是从回收到材料制造的纵向延伸,邦普则依托宁德时代的产业链优势实现电池生产—使用—回收—再生材料的闭环。两者的共同点在于,都没有停留在简单的回收处理环节,而是通过技术能力或产业协同,在价值链中占据了更具壁垒的位置。

拆解与回收:两个业务,两种逻辑

回到企业决策的现实场景。拆解与回收虽然存在产业链上的前后衔接关系,但究其根本是两个不同的业务领域,在准入条件、运营模式和盈利逻辑上差异显著。

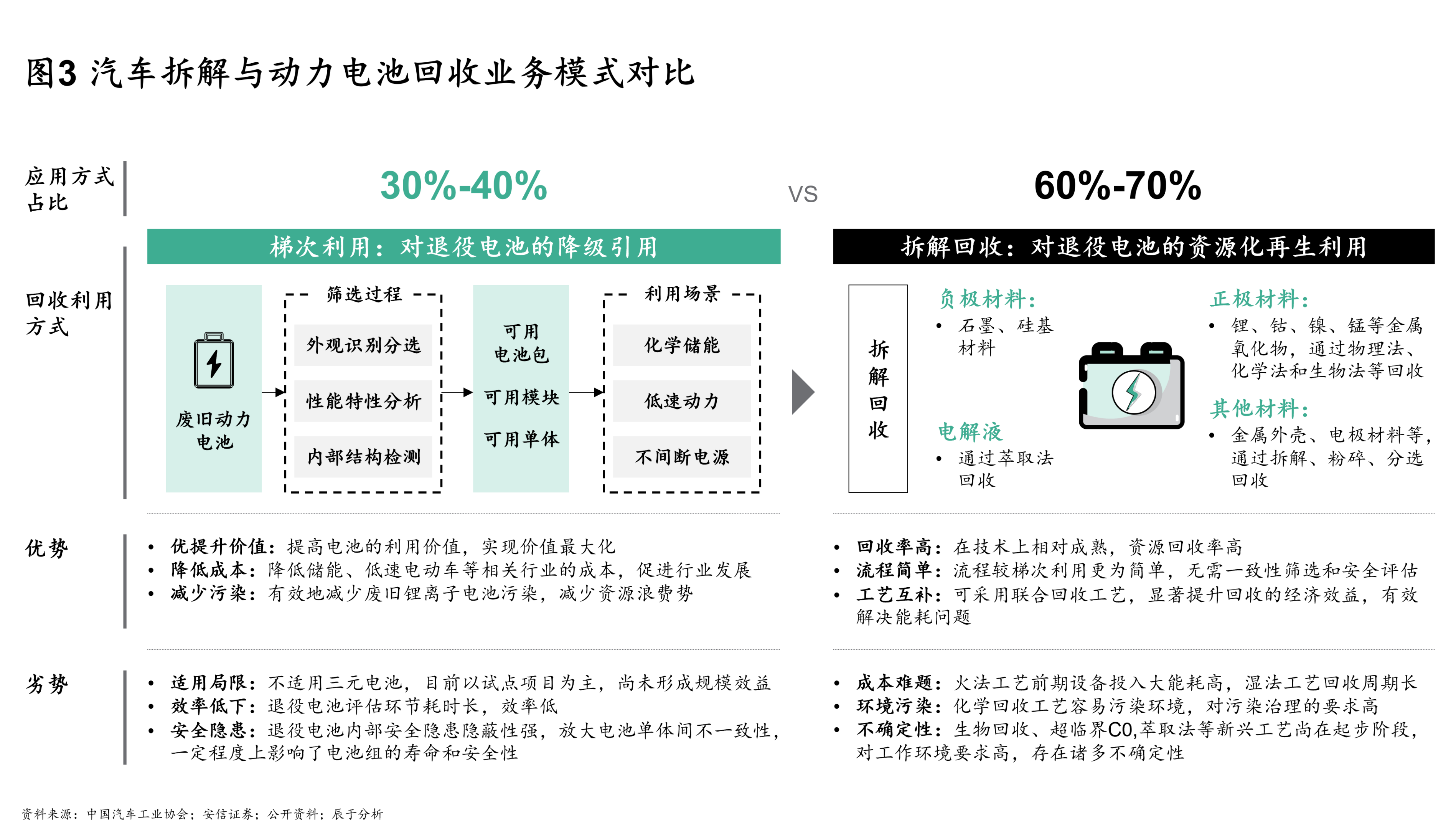

汽车拆解是资质驱动的传统业务。国家对拆解企业的经营规模设有明确的最低标准,在I类地区(年机动车保有量超过500万辆),拆解企业的占地面积需达到20000平方米以上。设备投入涵盖废油液抽排一体机、举升机、液压剪、鹰嘴剪等专业拆解和环保设备,属于重资产运营。收入来源主要来自三块:政府补贴、五大总成等零部件销售、废钢铁等材料回收。电车和油车的拆解产出差异巨大——电车的价值高度集中在电池包上,而传统油车则依赖钢铁和零部件的精细化拆解。

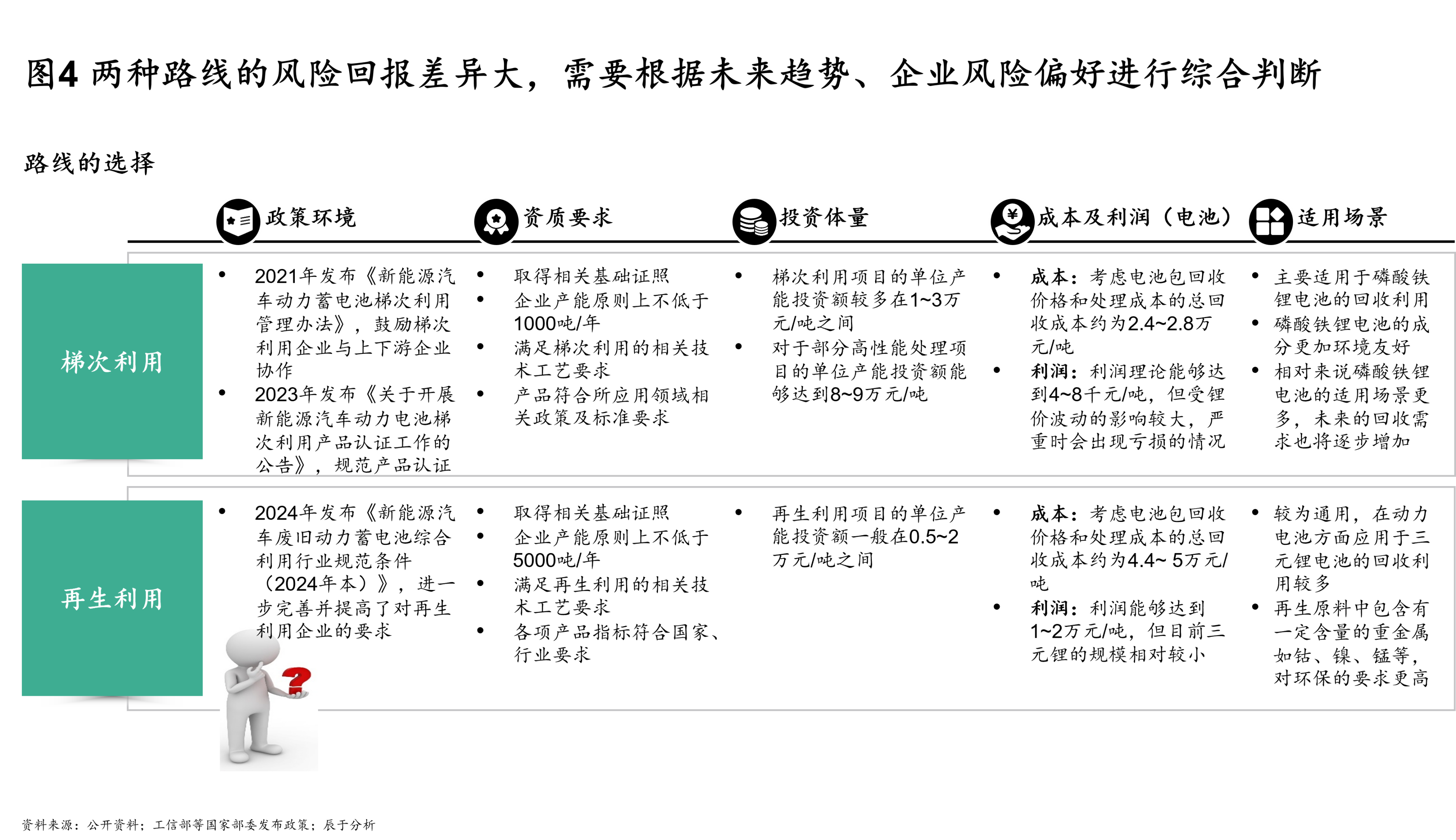

动力电池回收则是技术密集型的成长业务。技术路线分为梯次利用和再生利用两类,两条路线的投资强度、技术门槛、政策要求和盈利模式差异悬殊。梯次利用项目的单位产能投资额多在1万元/吨内,主要适用于磷酸铁锂电池;再生利用项目的单位产能投资额一般在0.5至2万元/吨之间,对环保要求更高,主要针对三元锂电池。再生利用业务的盈利受金属价格波动影响剧烈,回收成本约为2.4至2.8万元/吨,利润理论可达4至8千元/吨,但锂价波动严重时甚至会出现亏损。

当前竞争格局中,市场主体已呈现多元化态势。整车厂、电池企业和第三方回收平台构成了三个主要的竞争阵营。头部效应凸显——宁德时代、格林美等10家龙头企业占据了54%的产能。这意味着,新进入者面临的不仅是技术和资质的门槛,还有来自头部企业的规模效应和渠道壁垒。

协同效应的再审视

理论上,汽车拆解业务应为电池回收提供天然的第一手电池来源。拆解是回收的前置环节——车辆在完成注销手续后进入拆车厂,电池包在此环节被拆卸,再流入回收利用体系。

但在现实中,拆解只是众多回收渠道之一。车企通过4S店和换电站构建直销回收网络,电池厂商通过售后服务网点实现闭环回收,第三方平台通过竞价吸引维修厂和二手车商的电池资源。多元化的回收网络正在挤压拆解企业在废旧电池获取方面的空间。汽车拆解业务能为电池回收贡献多少量,需要结合区域报废量、竞争渠道的分流效应和政策演变做具体推演。

更值得关注的是,当前油车报废的数量仍然占据主流,大量拆解产能的建设仍然倾向于满足油车拆解的需求。这意味着在新能源汽车报废潮全面到来之前,拆解企业能否有效承接电车拆解业务,既取决于区域市场的新能源汽车保有量和报废节奏,也取决于企业在设备升级和人员培训方面的前瞻投入。

四个层次的问题框架

面对这一复杂赛道,企业决策者需要系统回答四个层次的问题:

第一,战略定位:进还是退?企业需要明确,是继续保留甚至扩大拆解业务,还是战略性退出转而聚焦电池回收?抑或双线布局?这个决策不能脱离母公司整体战略、国资委导向要求以及自身资源禀赋。不同选择对应不同的资源配置、时间窗口和风险敞口。

第二,拆解业务的价值重估。在新能源汽车占比快速提升的背景下,拆解业务结构正在发生根本性变化。需要重新审视区域内的报废量趋势、竞争格局变化,以及设备、场地、资质等投入门槛。油车和电车在拆解产出、工艺要求和盈利能力上的差异,将直接影响投资回报。

第三,电池回收的方向选择。梯次利用和再生利用的风险收益特征差异巨大。前者投资体量相对较小,但对电池来源和下游应用场景的依赖度高,政策监管也在趋严;后者产能规模要求更大,受金属价格波动影响剧烈。选择哪条路,取决于企业对风险的承受能力和对产业链资源的整合能力(图4)。

第四,协同效应是否真实存在。拆解渠道能贡献多少电池来源,需要结合区域特点、政策演变和竞争态势做具体量化分析,而非简单假设。同时要考虑未来回收体系发展的可能变化,包括生产者责任延伸制度的落实方向、补贴政策的具体对象等变量。

结语:理性判断比热情更重要

新能源汽车产业的爆发正在重塑从生产到报废的全生命周期价值链。拆解与回收作为链条的末端环节,其战略价值尚未被充分认知,但窗口期不会永远敞开。2026年新规的落地正在加速行业洗牌,合规企业的竞争壁垒将逐步提升,先发优势的窗口正在收窄。

对于手握资源、具备产业基础的企业而言,现在需要的不只是决心,更是一套严谨的论证逻辑——看清楚赛道有多大、门槛有多高、路径怎么选、协同怎么做。每一个战略选择背后,都需要有数据支撑的模型推演:不同情景下的市场规模预测、不同技术路线下的投资回报测算、不同竞争假设下的市场份额推演。

格林美和邦普的实践表明,成功的企业往往不是在“拆解”和“回收”之间二选一,而是通过技术能力或产业链协同,在价值链中构建了可持续的竞争优势。对于后进入者而言,与其追求“大而全”的布局,不如聚焦特定区域、特定技术路线或特定环节,以差异化策略切入市场。

千亿蓝海就在那里,但只有看清水下暗礁的人,才有机会安全抵达。