导读

“双碳”战略提出以来,再生有色金属行业由于其绿色属性,以及与新能源汽车、光伏、风电等行业联系紧密而倍受关注,再加上近两年有色金属单价持续走高,不少企业纷纷产生了入局再生有色金属行业的想法。辰于认为,再生有色金属行业未来依然有潜力待释放,但是企业仍会面临包括供应链、价格波动、政策等在内的多种风险,企业应当谋定而动,充分应对。

循环经济离不开再生有色金属

再生有色金属行业的概念

有色金属公认的概念是指铁、铬、锰三种黑色金属和放射性金属以外的所有金属,种类多达64类,有的行业划分也会单独将锂、铍、铷、钛等稀有金属拿出来。2020年我国十大有色金属的产量达6168万吨。

再生有色金属是有色金属的子行业,区别于直接使用矿石原料冶炼金属的方式,再生有色金属的原料是含有色金属的废弃物。2020年我国再生有色金属产量达到1450万吨,其中铜、铝、锌、铅四类占比达到96%,站在行业研究的角度,再生铜、铝、锌、铅基本就代表了整个再生有色金属行业。

“再生”赋予行业绿色属性

再生有色金属是循环利用金属资源的重要方式,我国国情决定了再生有色金属必然受到重视。

最主要的原因是,我国有色金属资源匮乏,对外依赖程度高。以铜矿为例,根据美国地质调查局的数据,全球已探明的铜储量在2019年达到了8.7亿吨,其中,位于南美的智利和秘鲁的储量分别是2亿吨和0.87亿吨,分别占全球储量的23%和10%,2019年两个国家铜矿产量占比也达到27%和12%。中国是全球铜冶炼大国,虽然国内也有铜矿,但是铜储量仅占全球储量的3.13%,铜矿资源严重依赖进口。铝、锌产业也面临着与铜类似的困境。发展再生金属行业能够一定程度上缓解对外依赖,无论是从经济利益还是国家安全的角度,都很重要。

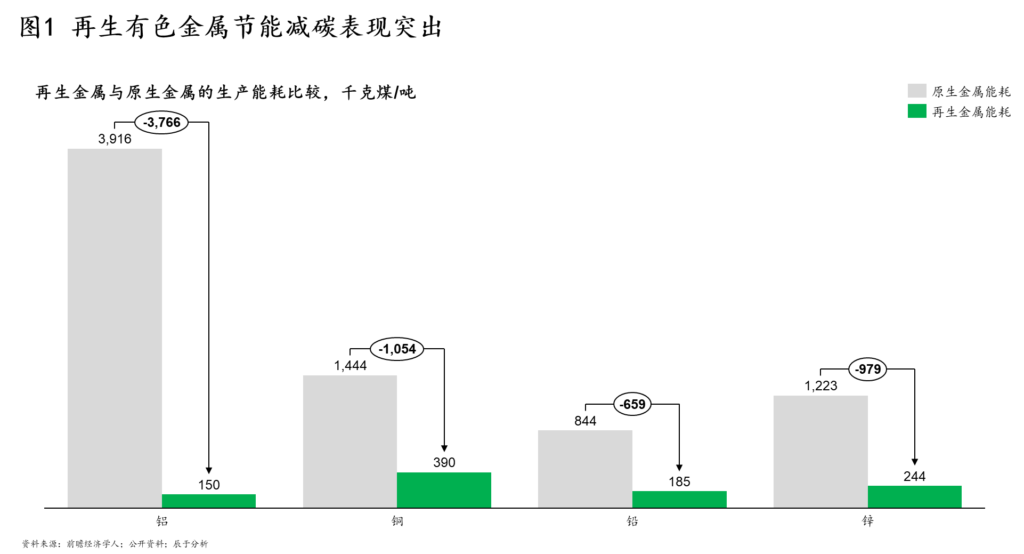

另一个主要原因是再生有色金属在减碳减排方面有突出优势。原生金属从采矿、运输到对矿石进行冶炼精炼,能源消耗巨大,主要是因为有色金属矿资源大多以化合物形式存在,需要多个过程才能冶炼成金属单质,而再生有色金属从废弃金属而来,只需要进行简单加工处理即可,过程简单,能耗也下降不少。根据统计,各类有色金属与原生金属的生产过程所需要的能耗具有60%到95%的下降空间(见图1)。要知道,有色金属工业的碳排放量在2020年达到6.5亿吨,占全国碳排放的6%左右,是碳排放的重要工业部门,有色金属行业的碳达峰碳中和工作,很大部分将通过再生的方式实现。

“双碳”政策催生巨大的需求空间

“双碳”战略提出后,再生有色金属由于其节能减排的潜力倍受关注,更重要的是,叠加新冠疫情等宏观影响因素,“双碳”战略可能会带来巨大的再生有色金属需求空间。

一方面是供给端的紧缺。国内资源匮乏严重依赖国外,而疫情影响下国外多个矿山出现了复工难、罢工潮,新建矿山工作也受到影响。自从2019年以来多种有色金属供给都出现了紧缺,比如铜的单价在2019年底在4.9万元左右徘徊,疫情期间一路攀升,2020年底已经接近6万元/吨,2021年10月已经达到7.6万元/吨。单价的提升无疑会加大全球矿山投资的热情,但是新建矿山需要时间,供给预计在未来还会持续处于紧缺状态。

另一方面是需求端的扩张。“双碳”相关产业处于蓬勃发展态势,例如新能源汽车、光伏、风电等领域,这些领域的发展都带来了对有色金属的更大需求。据统计,一台传统汽车平均耗铜约28kg,一台混动汽车耗铜60kg,一台纯电动汽车耗铜80kg,新能源汽车的替代将带来更多的需求。光伏、风电等电力领域对有色金属的需求也十分巨大。

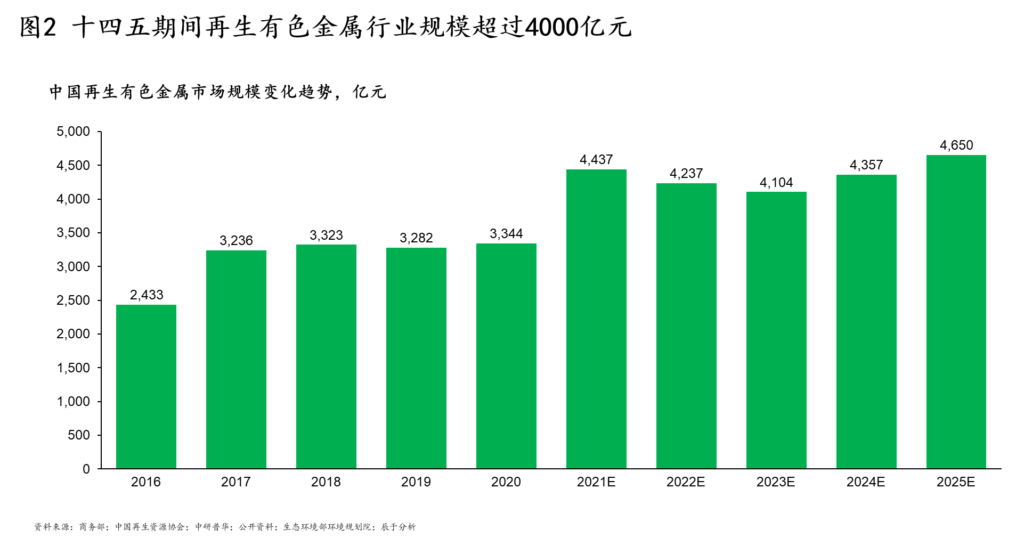

供给和需求的不平衡下,再生有色金属作为重要的替代方式空间巨大。我国《“十四五”循环经济发展规划》等政策对再生有色金属寄予厚望,例如到2025年再生铜产量要达到400万吨,与2020年相比增长23%,再生铝产量要达到1500万吨,与2020年相比增长55%。结合价格预测,辰于认为十四五期间再生有色金属行业规模将处于4500亿元左右,市场空间巨大(见图2)。

两种原料来源划分再生有色金属产业格局

“消费者来源”与“工业来源”

在更深入的了解中,我们发现再生有色金属的来源有很多种渠道,不论是工业生产过程,还是日常消费中,都会产生含有色金属的废弃物。我们根据原料来源进行了一个笼统的划分,即“消费者来源”与“工业来源”两类。

顾名思义,“消费者来源”是那些从居民生活中产生的废弃有色金属,例如废旧的电缆,报废汽车中的废铜废铝,空调等家具中的废铜废铝,以及各种电瓶车报废的铅酸蓄电池等;“工业来源”是在工业生产活动中产生的含有有色金属的废弃物或副产品,例如炼钢时收集的飞灰中含有大量铝,电路板印刷的时候产生的含铜废水,工业制造时产生的金属边角料等。

从结构上看,“消费者来源”是大头,根据统计,我们估算在整个再生有色金属行业中,“消费者来源”的占比大概在80%到85%左右,“工业来源”占比15%到20%左右,对应市场规模600~800亿元。不过不同有色金属之间差别各异,例如再生铅主要原料是废弃铅酸电池,因此“消费者来源”的占比达到99%以上。

更重要的是,两种来源的产业链、工艺、竞争格局等方面都有着明显不同,但辰于发现,一些企业经常将两种混为一谈,谈到再生有色金属的盈利时,谈的是“工业来源”,当谈到再生有色金属的规模时,说的又是“消费者来源”,这无疑给企业决策者带来很大误导。

差异一:回收产业链

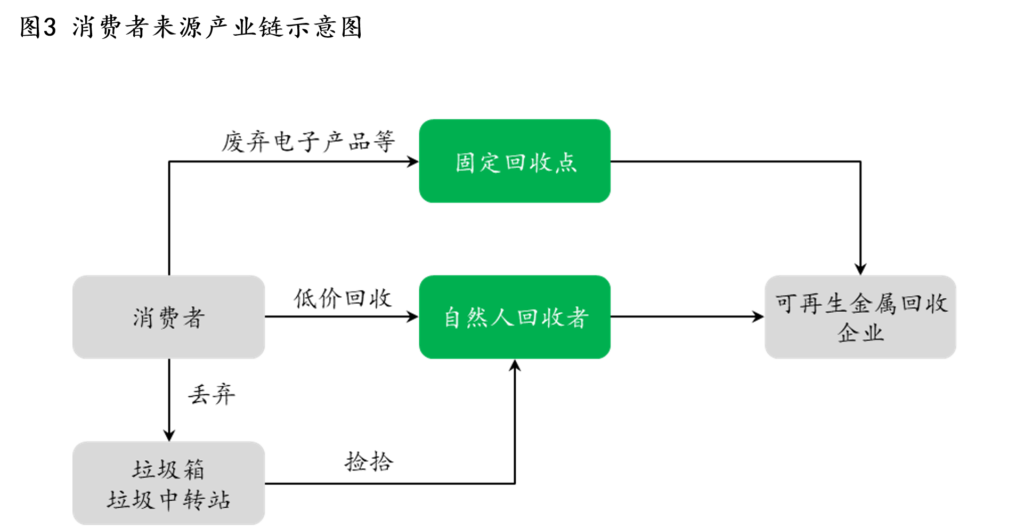

“消费者来源”的回收产业链渠道相对较多且发达,中间商的活动也十分活跃,多为自然人采购,不稳定因素多,回收原料主要为电子产品等含可回收金属的家用电器(见图3)。例如飞南资源早期采用的是自然人采购这一特殊的采购模式,依托专门从事废铜回收的自然人,2017-2018年间,向自然人采购占比超过四成。“消费者来源”的回收率较高,基本上只要能值钱就会有人专门在收集、转卖,更何况有色金属单价高,废铜的受欢迎程度比废铁要高得多。中国的易拉罐回收率超过99%也能够说明这一点。

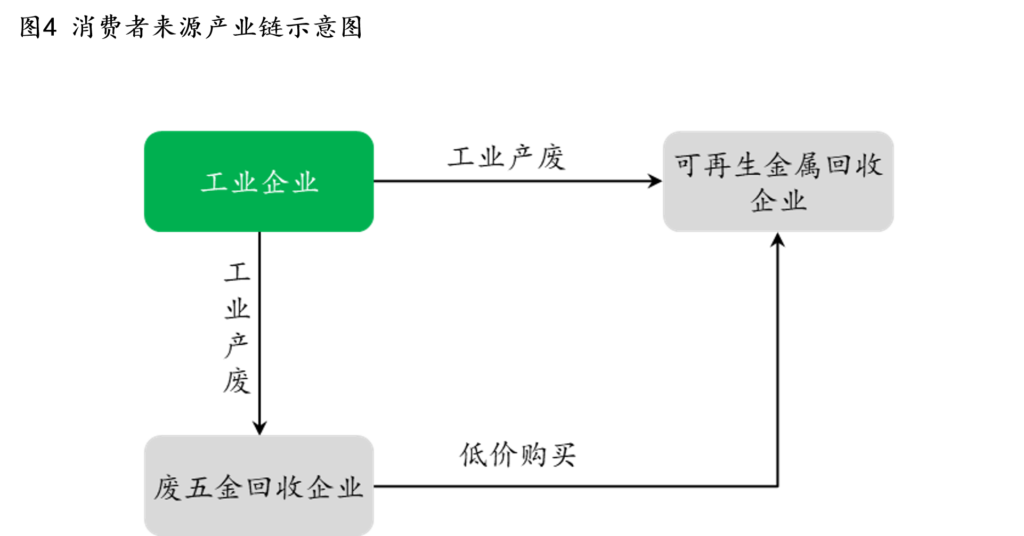

工业来源的回收渠道较少,中间商也不多,大多从产废企业直接采购,回收原料主要为工业企业废料(见图4)。如屹通新材长期采用直接向产废企业采购废镍、废铜及废钢等原材料的模式,无中间商参与,来源较为稳定,采购价格参考市场价格,2017-2020年间,其和6家本地企业签订了23个1000万以上的大额原材料采购合同。

差异二:处置工艺技术

消费者来源的再生有色金属工艺较为简单,主要是因为有色金属大多耐腐蚀,而且这些原料多为金属合金且含量高,在回收环节中还会经过简单的预处理。例如含铜量超过99%的光亮铜、97%的#1铜等,基本上经过简单熔炼、去除杂质就能再次使用。

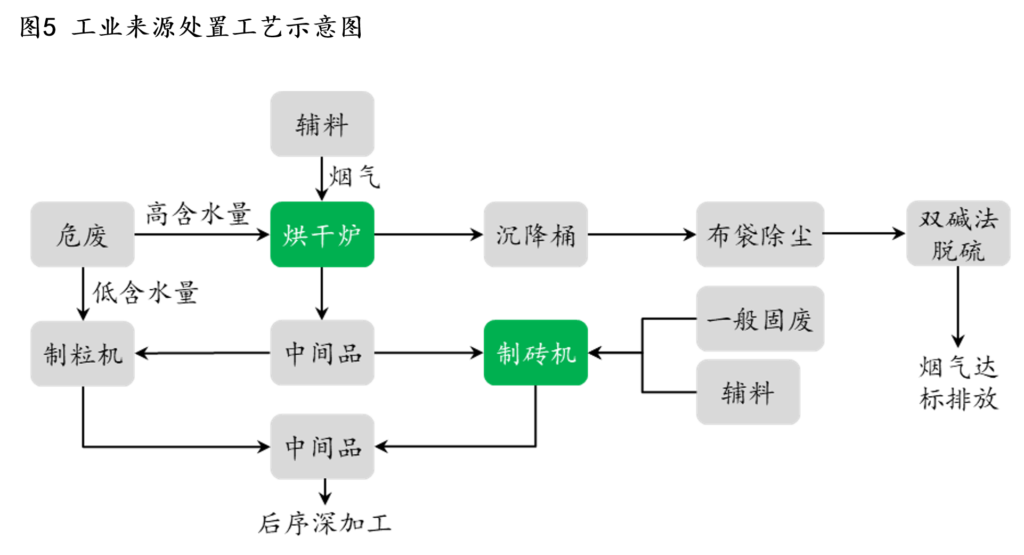

工业来源的再生有色金属工艺相比复杂很多,一是原料种类繁多,有废水、固废等形态;二是含量低且多数为有害物质,虽然也有含量高的生产边角料,但大多是工业危废,含量通常不高于5%。因此工业来源的处置工艺通常要根据具体的原料进行处置,辅料、设备的投入更多,对企业的技术要求很高(见图5)。

差异三:盈利空间和潜力

消费者来源的再生有色金属处置简单,也导致原料成为主要的成本。例如消费者来源的再生铜行业,据统计原料成本高达92.6%,制造费用占比5.2%,直接人工成本占比1.9%。因此企业盈利空间很小,需要严格控制成本。再生铜企业往往面临着吨成本高了三四百元就赚不到钱的境地。

工业来源的再生有色金属处置中,原材料收费模式往往是根据含量高低来确定的,含量高的原材料需要企业花钱购买,含量很低的原材料反而需要对方支付处置费用,平均成本占比60%~70%,与消费者来源相比低很多,制造费用占比20%左右,盈利空间也大大提升。

从企业的实际盈利水平来看,消费者来源的企业毛利率很低,例如再生铜企业毛利率甚至大多不到5%。工业来源的企业毛利率相比较高,比如东江环保毛利率为20%,天津立中的毛利率为20.9%,浙富控股的毛利率为23.7%。

差异四:市场竞争格局

消费者来源的再生有色金属行业由于门槛低,参与者众多,产业成熟度很高,大多数有色金属冶炼企业也都涉足这一领域,专业的再生有色金属厂商较少。

工业来源的再生有色金属行业门槛较高,有专门从事再生有色金属生产销售的企业例如浙富控股、怡球集团等,也有专门做危废处置、业务涉及到再有色生金属的企业例如东江环保等,两类企业同台竞技。

无论是哪一类,行业集中度都不高,目前都还处于较为分散的状态。

如何入局——来自头部企业的实践经验

行业企业面临的四大风险和挑战

虽然行业前景向好,但企业想要做强做大再生有色金属业务依然会面临很多挑战和风险。

风险一:来料不足风险。在供不应求的大环境下,如何保证稳定的来料供应是很多企业头疼的问题,大多冶炼企业为了确保供应稳定纷纷投资矿山,向上游扩张,而大多数再生有色金属企业显然不具备这种条件,头部企业通过建立遍布全国的回收网络以应对这种风险。

风险二:盈利风险。正如前文所述,消费者来源的企业毛利率低,对成本控制的要求极高,行情不好时苦日子在所难免,例如2021年就出现了有色金属废料价格倒挂的情况,部分企业完全没有盈利空间。工业来源对工艺技术有较高的要求,若技术过时、跟不上竞争对手的发展节奏,也会带来成本过高直至亏损的风险。

风险三:周期性风险。这一轮有色金属涨价已持续两年,高价对应的是更高的单位收益,但市场将会持续发挥调节作用,新建矿山的节奏可能会加快,当有色金属价格重回正常水平甚至低谷,企业又能否坦然面对?

风险四:政策风险。再生有色金属已经历过“禁止洋垃圾”政策变化带来的变动,过去国内的再生有色金属行业对进口的废金属需求高,企业将不得不重新布局生产线,申请新的进口资质。而目前行业内还存在政策口径不一致,部分地区将再生有色金属项目作为“两高项目”看待等问题,项目环评时间大大加长,投资不确定性依然存在。双碳战略提出后,碳达峰碳中和工作逐步开展,可能会带来新的监管要求。

总结头部企业经验,我们发现无外乎两个办法——要么做“宽”,要么做“深”,以打好根基提升核心竞争力。

经验之一——做“宽”业务

调研发现,再生有色金属企业大多都会同时生产多种有色金属,一是因为在处置工艺上,部分有色金属差异小可以产生协同效应,二是因为大多数原料本身就含有多种金属,其中不乏贵金属,充分回收利用能够给企业带来更大的经济效益。

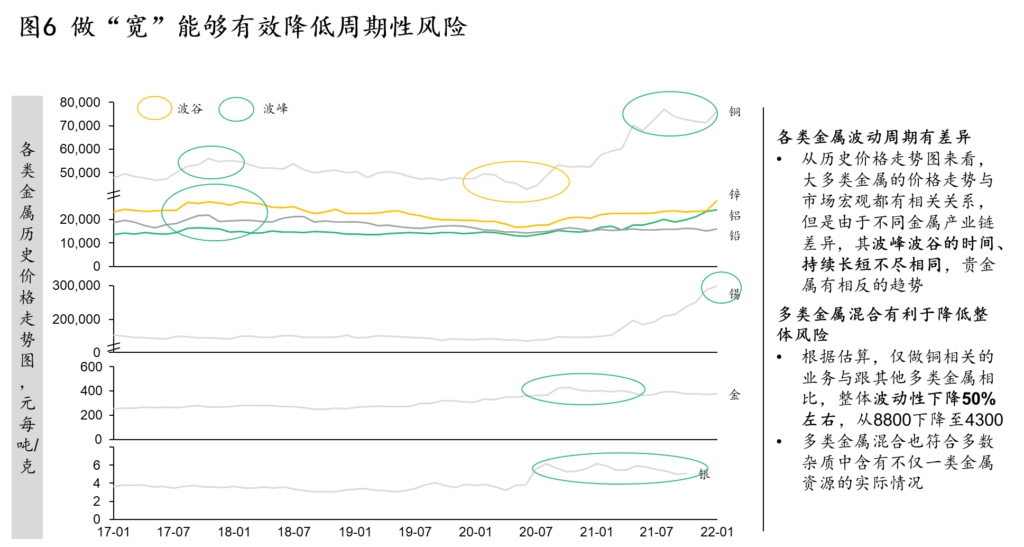

事实上,不同的有色金属波动周期会有差异,同时具备多种有色金属处置的技术和生产线,也能够帮助企业抵抗行业的周期性风险,根据测算,做多种再生金属与仅做再生铜相关的业务相比,整体价格波动性能够下降50%左右(见图6)。

经验之二——做“深”业务

收集-运输-贮存-处置-(深加工)-销售的全价值链模式已经成为趋势,一是全价值便于政府监管,各个环节主体的一致将有利于政府全链条、全环节、全流程打击非法处置危废行为;二是收集运输能力是企业对自身供应链的有效保护,也符合废弃有色金属收集渠道多、小微企业多的特点;三是深加工可以大幅提升资源化产品价值,单纯生产金属锭,附加值低、盈利水平低,企业若能够进一步生产高端零部件,将能够实现“华丽转身”,例如明泰铝业的产品目录从单一铝锭,逐步增加了铝箔、铝合金轨道车体等其他深加工产品,企业盈利水平得到大幅提升。

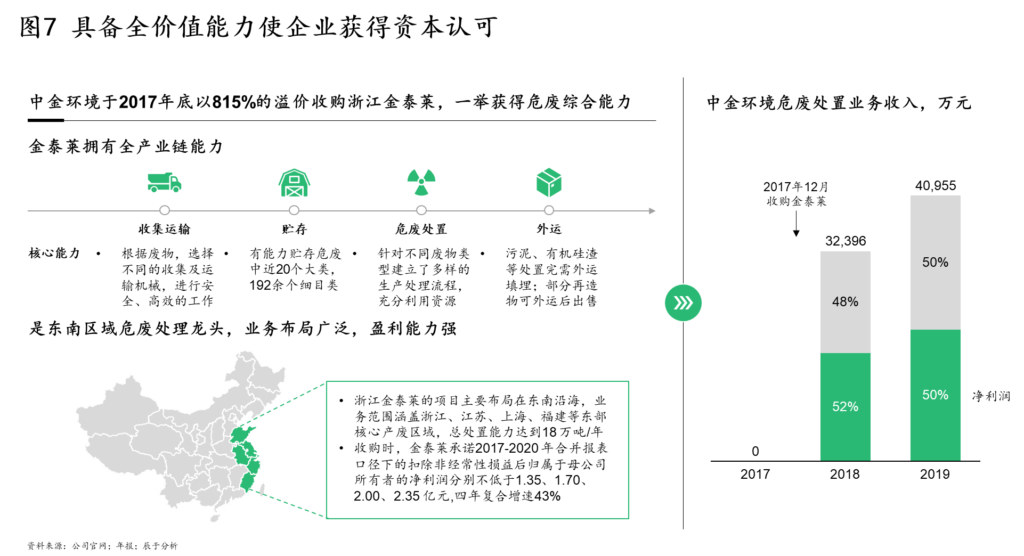

具备全价值链能力的企业也在资本市场有更高的竞争力,在行业并购案中,由于企业具备全价值链能力而得到高溢价收购的案例不在少数,例如中金环境于2017年底以815%的溢价收购浙江金泰莱(见图7)。