导读

中国光伏行业过去20年在曲折中发展,尤其是2014年以来,国内光伏装机量快速增长,带动整个产业实现从起步到井喷的快速升级,直至实现全球绝对领先的市场地位。当前,伴随着补贴缩减,行业开始由高速发展向高质量发展转变,正趋于有序。

30·60双碳目标的提出无疑将光伏行业推到新的历史节点。国内外研究机构和企业普遍认为,中国能源结构中清洁能源的占比将迎来快速提升,光伏发电有望成为主力能源之一,光伏行业的发展前景非常广阔。证券市场则成为这些乐观情绪的集中体现,2020年我国光伏上市企业创造了737个涨停板,而在96家光伏上市企业中,93家企业都曾出现过涨停。

然而,广阔前景往往带来激烈竞争,辰于发现,我国光伏行业已是一条“危机四伏”的拥挤赛道,局内与期待入局的企业无不面临着各种挑战,一着不慎将迅速跌入谷底:譬如昔日全球出货量第一的光伏电池霸主尚德,就因为对产业链波动和技术迭代路线的误判而走向衰败。

综合来看,企业面临的潜在危机与挑战主要有以下四个方面:

- 相互博弈的上下游

- 越发残酷的竞争

- 盈利差异大且频繁波动

- 快速迭代的新技术

双碳风口下,光伏行业前景十分广阔

一直以来,有两大难题制约光伏行业发展,好在这些问题正逐步解决:

一是成本问题。早年受技术限制,光伏发电成本过高,实际应用不够经济。好消息是,随着技术进步和规模化发展,过去十年光伏成本大幅下降,全球地面光伏电站度电成本从2010年的378美元/MWh下降至2019年的68美元/MWh,下降幅度高达81.9%,平均投资成本则从2010年4702美元/KW下降至2019年的995美元/KW,下降幅度78.8%。光伏的成本下降速度超过其他电源品种,在我国也逐步实现了平价上网(见图1)。

二是消纳问题。电力消纳曾制约我国光伏行业大规模发展,主要表现在三个方面:1)供需逆向分布,太阳能资源多分布于“三北”地区,而用电负荷主要在中东部和南方地区,由此带来的跨省区输电压力较大;2)供大于需,近年在国家政策的支持下,光伏发电装机保持着较快的增长,远超全社会用电量的增速,供需不匹配造成了较大的消纳压力;3)能源波动性强,光伏发电受自然条件影响存在比较大的波动性,大规模并网后,给电力系统的调度运行带来了较大挑战。可喜的是,在储能技术、跨区域交易市场、“光伏+”场景日新月异之下,上述消纳问题正逐步得以解决:例如2020年发布的《关于建立健全清洁能源消纳长效机制的指导意见(征求意见稿)》鼓励推动电储能建设和参与,2018年发布的《关于积极推进电力市场化交易的通知》指出加快电力市场建设,提高市场化交易比重,2020年发布的《关于加快新型建筑工业化发展的若干意见》指出促进与建筑相结合的光伏发电系统应用等。随之而来的是,近三年来弃光率明显下降(见图2)。

更加令人振奋的是,30·60双碳风口之下,我国光伏行业正迎来新的发展契机,各省也在纷纷出台光伏相关政策,明确光伏装机目标,例如山东省在其能源发展“十四五”规划中指出力争到2025年末,光伏累计规模达到52GW,“十四五”期间省内光伏新增装机规模达26GW,相当于翻了一番(见图3)。

经测算,辰于预计“十四五”期间我国光伏行业将保持7.6%的年复合增长,到2025年达到4300亿元左右的市场规模,其中投资和运营分别为1800亿元和2500亿元左右,相比平稳发展的光伏投资市场,运营市场增速更快(见图4)。

广阔前景下,拥挤的赛道“危机四伏”

广阔前景之下,是激烈的市场竞争与快速的技术迭代,错误的预判可能带来灭顶之灾,以无锡尚德为例:早期,在地方政府的大力支持和技术专利优势下,这家企业的利润不断翻番,持续高位发展,并于2005年在纽交所成功上市,之后尚德长期保持着在光伏电池领域的产能和出货量优势,2011年更是取得全球出货量第一;然而在一心追求扩大产业规模的过程中,尚德不断出现战略决策错误,为其最终败亡埋下了种子:先是对光伏主要原材料多晶硅的价格走势两度判断失误,高价签订长期订单,但多晶硅价格却从2006年的300美元/公斤下滑到了2011年的40美元/公斤,导致公司背上了沉重的原材料负担,而后又押注薄膜电池,于2007年高价投资大规模薄膜电池生产线,但这一曾经被视为光伏未来可能技术方向之一的产品却被市场抛弃并价格暴跌。

可以说,光伏产业链上某一环节价格的大幅波动,以及光伏技术迭代的不确定性等问题,并不是尚德的特殊遭遇,而是所有局内或期望入局的企业需要警惕的共同威胁。总体而言,光伏企业未来可能面临的危机主要有四个方面:相互博弈的上下游、越发残酷的竞争、盈利差异大且频繁波动,以及快速迭代的新技术。

1.相互博弈的上下游

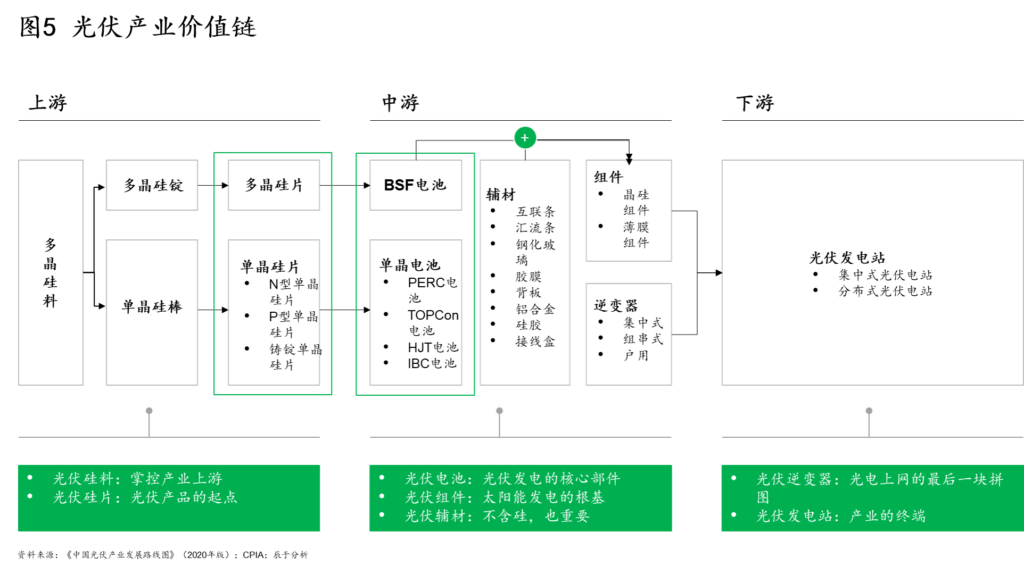

光伏细分市场多,上下游联系紧密。从上游看,光伏硅料掌控着上游环节,光伏硅片则是光伏产品的起点;中游的光伏电池属于光伏发电的核心部件,光伏组件则视为光伏发电的根基;下游的光伏逆变器是光电上网的最后一块拼图,光伏发电站则是产业的终端(见图5)。

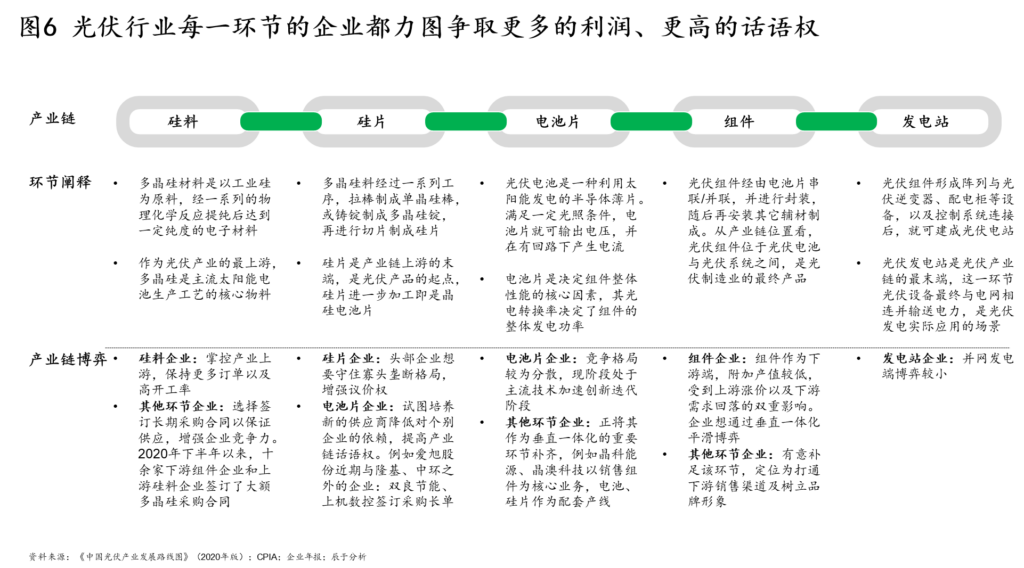

这其中,关乎价值分配以及攫取超额利润的上下游博弈势必存在。光伏行业产业链环节长,上一环节对下一环节的成本影响较高,对于身处产业链各环节的企业而言,盈利水平不仅取决自身的成本控制能力,还取决于产业链之间的价格博弈,这类博弈的成败决定了光伏企业能否攫取超额利润,例如硅料利润2021年实现数倍增长,而电池片及组件环节却出现亏损。这属于抢别人蛋糕,而不是做大蛋糕。

因此,产业链每一环节的企业都力图争取更多的利润、更高的话语权。硅片的头部企业竭力守住寡头垄断格局,增强议价权,中游的电池企业则在试图培养新的供应商降低对个别企业的依赖,例如爱旭股份近期与隆基、中环之外的企业双良节能、上机数控签订采购长单,晶科能源、晶澳科技以销售组件为核心业务,电池、硅片则作为配套产线(见图6)。

2.越发残酷的竞争

历史经验表明,光伏企业在某一环节的暂时领先并不是“免死金牌”,快速的技术迭代让行业内企业遭到多次洗牌。例如,组件技术经历了从单晶硅到多晶硅、从整片到半片到叠片、从多主栅到无主栅到无栅线、从P型到N型的多维度迭代,与之对应的是,这些领域的竞争格局可谓“变幻莫测”,以晶科为例,通过布局N型组件量产计划,2021年7月开发的高效组件最高效率据称可达25.53%,再次刷新纪录,其市场地位也从2011年的行业第八晋升为2020年的行业第二,仅次于隆基。

目前,光伏行业已形成“上游集中、中游相对分散、下游特别分散”的竞争格局。上游硅料硅片的生产制造行业集中度CR8达95%-98%左右,中游电池片和组件的制造CR8在60%-70%左右,而下游发电站的建设CR8仅为13%。

往前看,光伏行业竞争依旧激烈:

一是中游电池片、组件的技术迭代尚未停止,后来者仍有机会实现弯道超车。虽然PERC电池是目前主流光伏电池,具有生产工艺成熟、产能高、性价比高等特点,但是其光电转换效率达23%,已经逼近24.5%的理论极限,未来优化空间有限;而N 型电池作为行业内相对比较成熟,发展路径最为清晰的技术路线,未来潜力巨大,其细分路线多(包括TOPCon、HJT以及IBC等),转化效率已普遍超过平均24%的水平,未来商业化空间值得期待。

二是头部企业垂直一体化趋势对行业上下游均有冲击。头部光伏企业多有垂直一体化布局,主要包括“硅片+电池片+组件”,但不同企业各有侧重,如隆基股份的产能侧重于硅片环节,组件属于后起之秀,同时不断补齐电池环节短板;晶科能源、晶澳科技、天合光能和阿特斯侧重于组件环节,正不断补齐电池和硅片环节;东方日升也侧重于组件环节,在电池环节有一定布局,同时切入多晶硅环节。不难发现,垂直一体化发展具有多重优势,不仅有助于企业突破发展瓶颈,而且有助于企业降低生产成本、减少盈利波动。

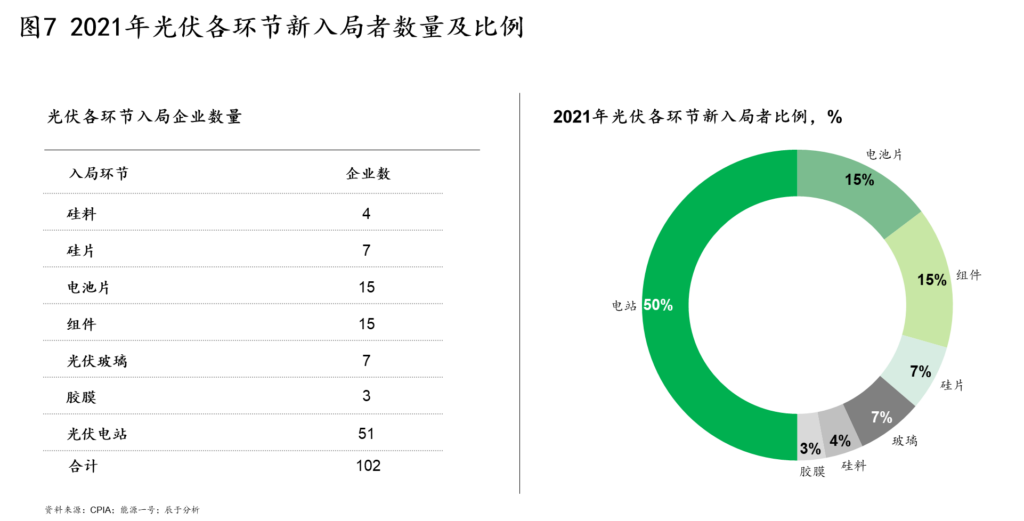

三是双碳风口下,更多跨界进入者对光伏行业虎视眈眈。据统计,2021年有100多家企业新入局光伏行业,涉及各环节,这些企业主要分为三类,包括传统光伏企业扩充业务范围、相关企业进入(例如玻璃企业)、完全跨界者,其中光伏电站、组件、电池片最受关注,新入局企业数量分别占全部的50%、15%、15%(见图7)。

值得关注的是,为实现碳达峰碳中和,能源类央企加速布局光伏行业,目标宏大:例如国家能投集团计划“十四五”期间新增装机规模7000-8000万千瓦,预计2025年实现碳达峰;国电投资集团则计划“十四五”期间新增清洁能源装机规模4000万千瓦以上,预计2023年实现碳达峰(见图8)。

3.盈利差异大且频繁波动

如前文所述,光伏产业链上下游之间相互博弈,这使得上下游各环节的盈利差异较大,例如2020年,硅料、光伏玻璃、逆变器等行业平均毛利率达30%以上,而电池片、组件这一数字分别仅为15%、8%。即使同一环节,不同企业之间的盈利差异也较大:以硅片为例,除2018年以外,隆基股份的硅片毛利率均维持在28%以上的水平,比同期的中环股份高出10个百分点以上,据了解,造成这类差异的原因可能是中环股份的非硅成本、设备投资要高于隆基股份(见图9)。

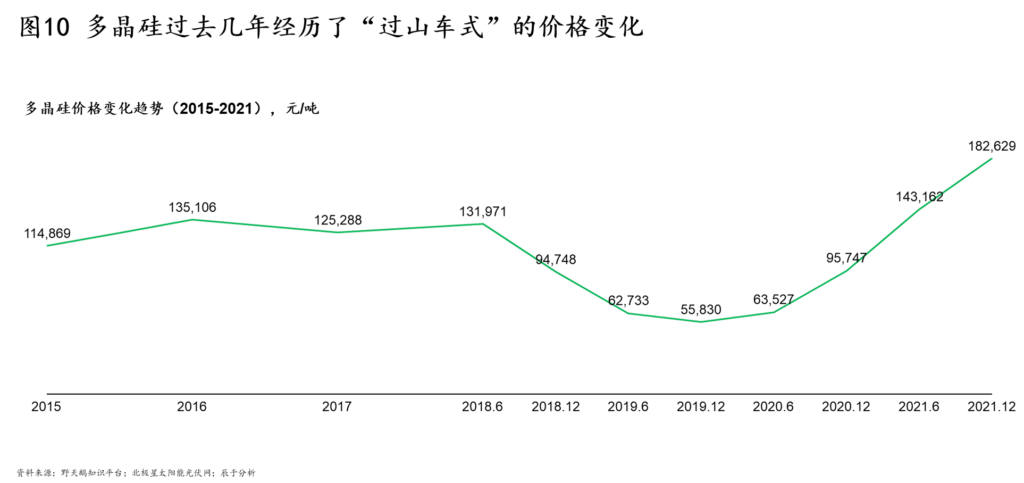

与此同时,光伏产业链上各环节的价格波动非常频繁。以硅料为例, 2015-2018年6月,硅料价格基本维持在11-13万元/吨的水平,然而2018年7月以后,由于严重的供大于求(预计硅料供给过剩规模35GW以上),硅料价格出现大幅下降,直至2019年12月触及谷底5.6万元/吨,之后随之反弹,一路高歌猛进到2021年底达到18万元/吨。这种过山车式的价格波动也导致硅料企业的盈利水平忽高忽低(见图10)。

有三个原因导致以上波动性:

一是扩产不同步。目前的相关政策着眼于光伏下游的居多,比如对新增装机规模的要求,下游需求传导到中上游的组件、电池片、硅料等需要时间,这种时间上的延迟导致扩产不同步。

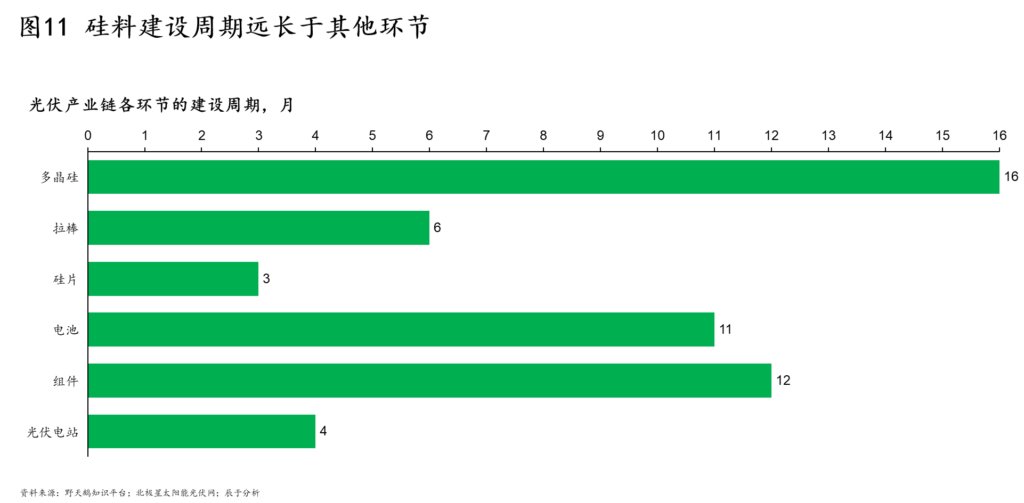

二是建设周期不同。硅料建设周期一般长达16个月,组件、电池、拉棒、光伏电站、硅片则分别为12、11、6、4、3个月,由于建设周期差异较大,供需错配的问题时有发生(见图11)。

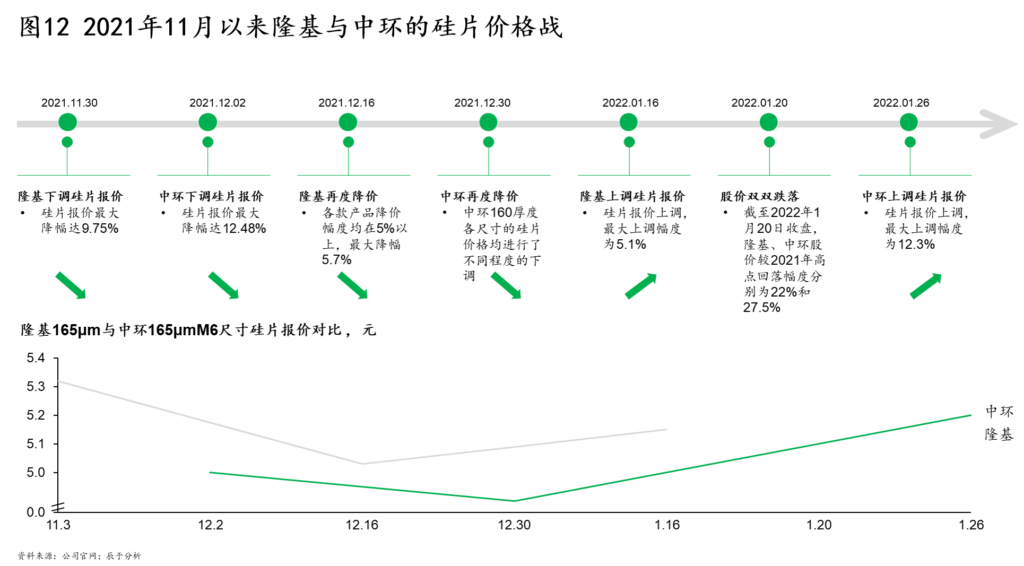

三是竞争压力下的价格战。2021年底以来,两大硅片龙头先后下调价格:2021年11月30日,隆基股份宣布下调硅片官方报价,最大降幅达9.75%,两天后,中环股份也宣布降价,最大降幅达12.48%,而后双方持续降价“硝烟四起”,直到2022年初,价格战才见平息,双方开始逐步回调硅片报价(见图12)。

4.快速迭代的新技术

光伏行业的技术迭代十分迅速,这些新技术至少从三方面对行业带来影响:

一是有效降低成本。例如随着技术迭代,全球地面光伏电站度电成本从2010年的378美元/MWh下降至2020年的68美元/MWh,下降幅度高达82%,基本实现了“平价上网”。

二是重塑竞争格局。技术迭代不断淘汰落后企业,拥有新技术的企业掌握话语权从而“弯道超车”,例如隆基股份正是抓住了上一轮单晶技术替代多晶技术的机遇,成功占据了电池片和组件环节的龙头地位。

三是改变利益分配。某一环节的技术迭代,将带来该环节的生产效率提升或是成本下降,这意味着利润将在各环节重新分配。

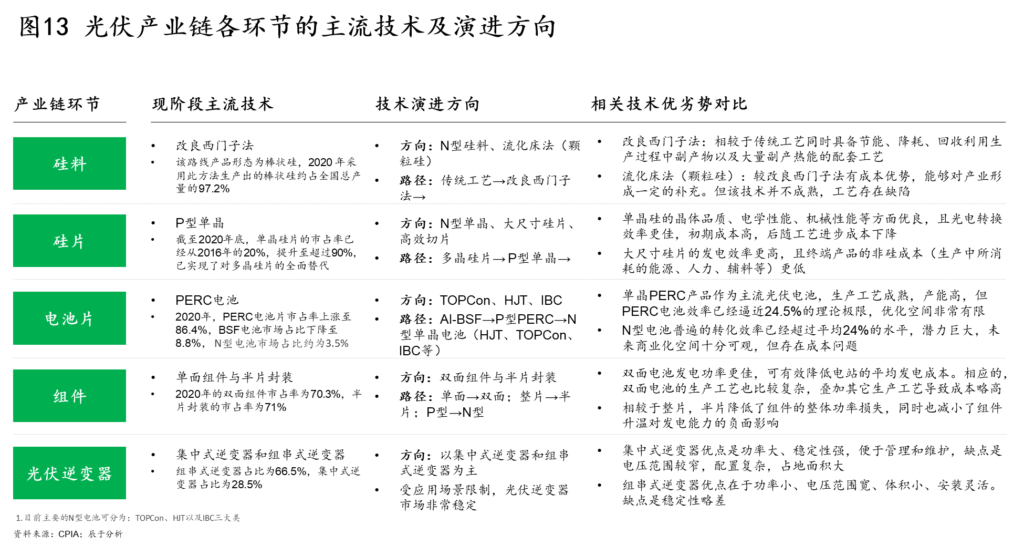

往前看,技术迭代仍在快速推进,例如硅片就刚刚经历过P型单晶硅片替代多晶硅片的过程,其市场占有率从2016年的20%,短短四年间就提升至2020年底的90%以上;随之而来的是,大尺寸的N型单晶硅片的概念又被提出,由于发电效率更高、终端产品的非硅成本(生产中所消耗的能源、人力、辅料等)更低,想必又将带来新一轮产品迭代风潮(见图13)。

除此之外,光伏组件的核心辅材,包括玻璃、胶膜、背板的技术也在持续更新,例如,现阶段玻璃的主流技术是超白压花玻璃、超白加工浮法玻璃、透明导电氧化物镀膜(TCO)玻璃,未来技术趋势将是增大与减薄;胶膜现阶段的主流技术是透明EVA(聚乙烯-聚醋酸乙烯酯共聚物的简称)胶膜、白色EVA胶膜、POE(聚烯烃)胶膜三种,未来POE胶膜将逐步占优;现阶段市场上使用的背板,主要有K结构、T结构、C结构、玻璃背板、透明有机材料背板等,尽管K(KPK/KPF/KPE)结构背板仍将是绝对主流(目前占比60%左右),但玻璃背板与透明有机材料背板的市场占有率正快速提升。