导读

近年来,生态环保企业上市的新闻不绝于耳,尤其2021年在全球IPO市场共同发力的大背景下,生态环保企业上市大潮更是迎来又一波的井喷,据不完全统计,今年以来已有26家生态环保企业完成上市,这个数字已突破历年上市企业数量的最大值。但与此同时,国内生态环保企业在资本市场表现黯淡,连续多年跑输大盘,而对标国际领先企业,我国生态环保龙头企业的估值也普遍偏低。随着2020年10月《国务院关于进一步提高上市公司质量的意见》的发布,杜绝伪市值管理、鼓励真正意义的市值管理提上日程,生态环保企业能否借新一轮政策东风,努力实现以内在价值为支撑的公司总市值最大化,这是一个值得探讨的问题。

本文正是在此背景下,探讨了生态环保企业市值管理的三大关键:

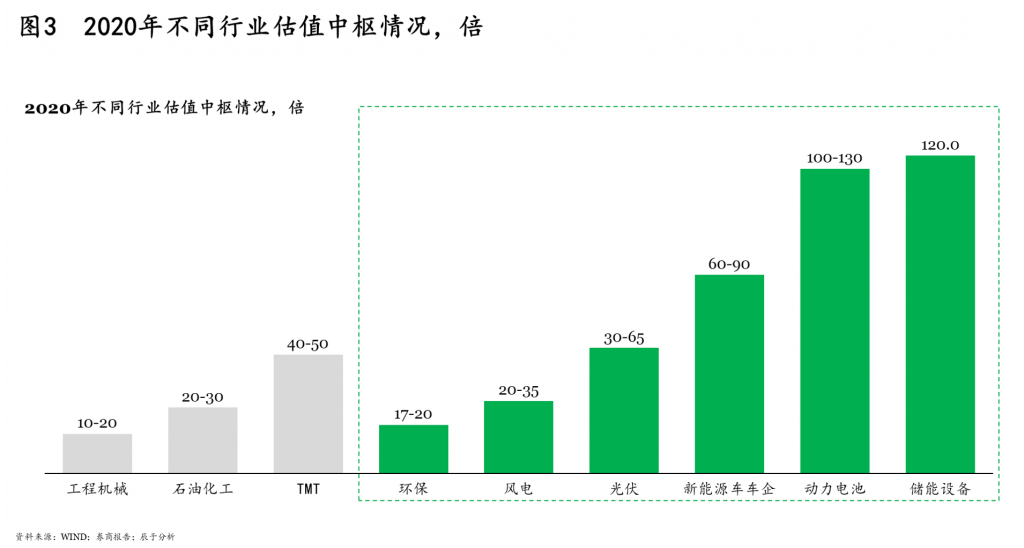

定好性:不同行业的估值中枢相差较大,例如能源类与环保类就相差2-6倍,具有多类细分业务或有转型意向的生态环保企业可在定性上多加考虑,以“十四五”战略规划为契机,讲好发展故事、定好估值中枢、融入利好举措,为市值管理做足准备。

练内功:不论是价值创造,还是价值实现,生态环保企业仍有相当工作要做,应紧抓项目全周期融投技建运各环节工作进行价值创造,同时通过包括投资者、券商分析师、媒体与监管机构等在内的关系管理与信息沟通,做好预期和流动性管理,让公司价值被市场正确认知。

等时机:在资本市场走向成熟、理性的同时,也应认识到不管是企业内在价值与股票价值相匹配,还是生态环保行业估值中枢的提振都不是一蹴而就的,切忌“一阵风”运动。

新规出台,生态环保企业市值管理亟待提上日程

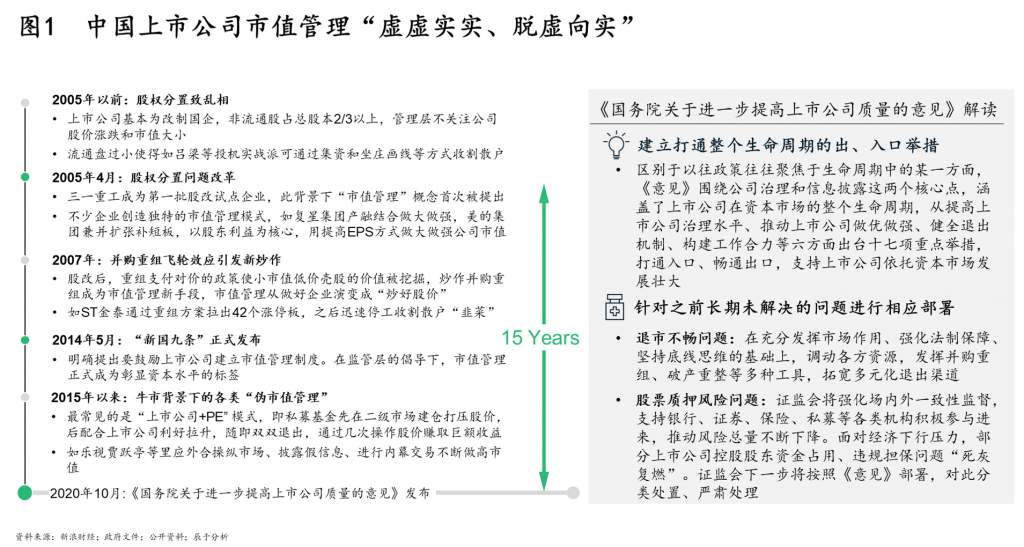

我国于2005年首次提出“市值管理”概念,但以此为名,资本市场长期出现各类“伪市值管理”乱象,包括背后交易拉抬股价、鼓噪并购重组吸引“韭菜”入场等,迫使政策不断调整以规范市场,直到2020年10月,国务院发布《关于进一步提高上市公司质量的意见》(以下简称《意见》),政策上打通了上市公司在资本市场的整个生命周期、部署了之前长期未解决问题的应对措施,因而也对上市公司提出了更高要求,市值管理开始“脱虚向实”(见图1)。

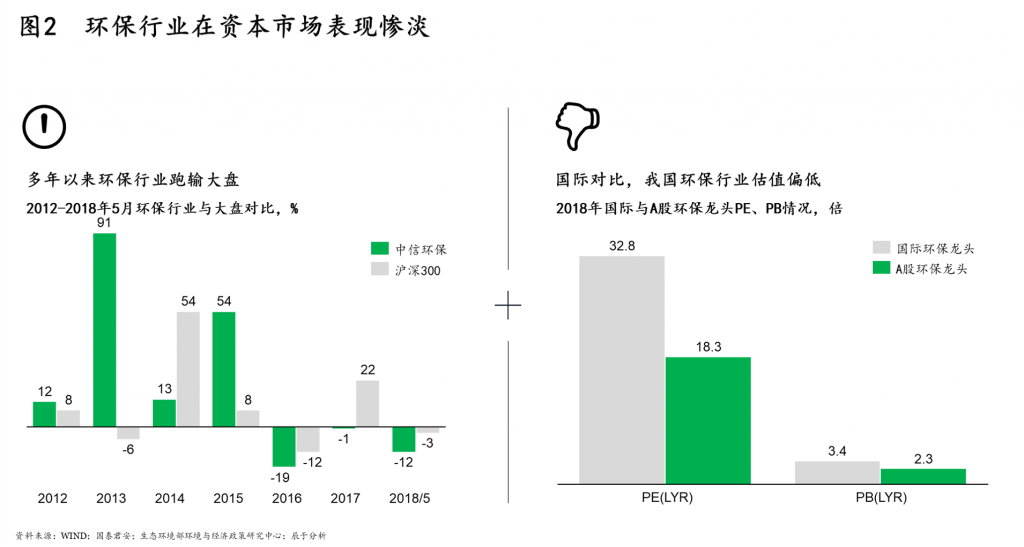

与之相对的是,多年以来生态环保企业在我国资本市场上表现黯淡,从2016年到2018年5月,中信环保指数涨幅分别为-19%、-1%和-12%,连续三年大幅跑输沪深300,而对标国际领先企业,我国生态环保龙头企业的估值也普遍偏低(见图2)。表现黯淡的最突出表现,则是生态环保企业始终存在的“融资贵”问题,尽管生态环保行业平均投资收益仅为6%,2019年的平均融资成本却达到了8%左右。

综合分析以上政策变化和生态环保企业当前处境,辰于认为,生态环保企业亟需将真正的市值管理提上日程,以实现新一轮高质量发展。主要基于三个考虑:

市值管理引发政府和公众的双重注意的新时代背景:2020年《意见》的出台反映了政府政策层面的关注和重视;2021年6月叶飞爆料事件揭露伪市值管理,引发公众关注,9月叶飞被公安机关抓捕归案,证监会严打以市值管理之名实施操纵市场、内幕交易等恶性违法犯罪活动,更是将市值管理推向了政府和社会的关注焦点。

无价值或无法自证价值的企业将被市场抛弃的市场大势:截至2021年9月,全A股上市公司已有4535家,并且正以400家/年左右的速度增加,A股上市数量的增速已超出大多投资者的覆盖能力,这其中,头部企业已被投资者关注跟踪,尾部企业在长周期市值管理或将是陷阱错误,而具有潜质的中部企业需要的是如实的价值揭示及自证预言。

生态环保企业求生存、促发展的迫切需求:求生存体现在生态环保项目多具有资金需求量大、回收周期长、资金周转慢等特点,融资渠道无保障将寸步难行;促发展体现在对于生态环保企业而言,通过资本配置可使得企业现金流健康,持续发展,另一方面也可借力加快发展速度,例如民企代表盈峰环境通过换股收购以152.5亿鲸吞中联环境,但对母体公司不会带来实质性的现金支出压力。

把握三大关键实现“真”市值管理

一般认为,市值管理是指上市公司从稳定和提升市值出发,通过公司的战略规划、经营管理和投资者关系管理,促使股价充分反映公司内在价值,并通过努力实现以内在价值为支撑的公司总市值最大化的管理活动。成功的市值管理有以下三大关键:

关键一:定好性

不难发现,不同行业的估值中枢相差很大,例如能源类与生态环保类之间就相差2-6倍(图3),因此,具有多类业务或有转型意向的生态环保企业可在行业定性上多加考虑。

辰于认为,在“定好性”方面,生态环保企业可以“十四五”战略规划为契机,明晰公司发展方向的同时,为市值管理做好准备:

讲好资本故事。生态环保企业通过严谨制定企业战略、清晰描绘商业模式、讲好以战略为导向的资本市场故事,增强对长期价值投资者的吸引力,而这需要把握好“四个一致”:资本市场故事元素与总体经营策略保持一致、决定项目成败的关键要素与资本市场故事范围保持一致、财务和运营数据保持一致、商业表述与合规要求保持一致。

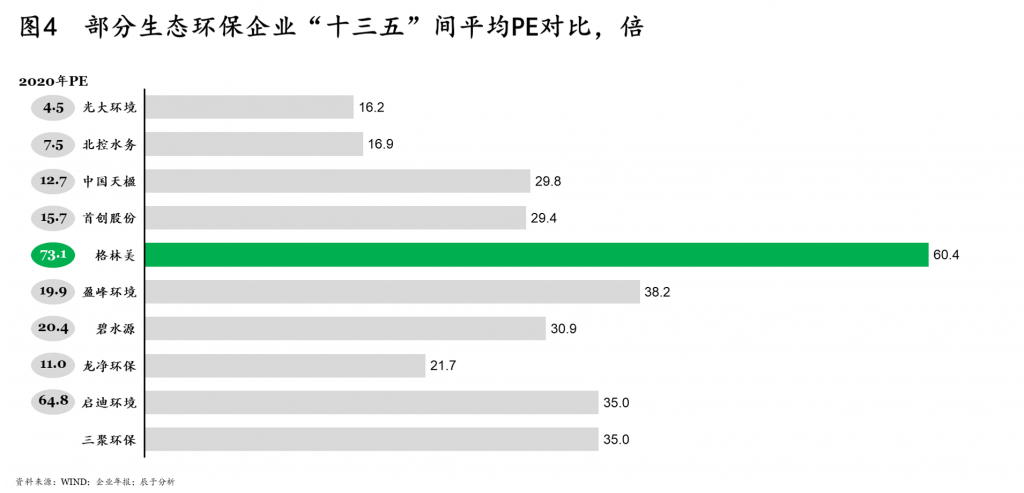

定好估值中枢。不同行业的估值中枢相差较大,而上市公司定性具有一定的灵活性,可从主营业务、收入和利润、关键成功要素、资产分类等角度入手为公司调性确定合理定位。例如素有“节能环保老兵”之称的格林美,主营业务为废弃资源回收利用和钴镍产品,考虑到金属新材料所在领域近年较为火热,估值中枢在较高水平,其积极转型选取该行业作为估值中枢,在资本市场上可比估值公司为华友钴业、宁德时代等估值较高的公司,因而相比于生态环保企业,其估值处于领先位置(见图4)。

融入利好举措。这些有利于提升估值的举措不甚枚举,例如通过并购同业利润较高的公司或者外延并购增强公司成长性;通过剥离、分拆盈利较差、低估值业务,提升公司业绩和整体竞争力;从传统行业转向新兴成长行业(如双碳背景下的清洁能源);通过优化、创新经营模式,提高企业经营效率;当企业市值低估时,可通过董监高增持、公司回购等提振市场信心维护企业市值与价值匹配度等。

关键二:练内功

必须强调的是,真正的市值管理以价值创造和价值实现为核心,而国内的生态环保企业在这两方面均存在相当工作可做。

价值创造是市值管理的基础,其评判指标主要有业绩增长、持续盈利、投资资本回报率(ROIC)三类,其中ROIC主要是体现总体资本的使用效率,如果低于加权平均资本成本,则意味着盈利未转化为价值。调研发现,当前大多数生态环保上市企业往往以追求营收为导向,忽视了总体资本的使用效率,ROIC表现堪忧,例如2020年营业收入排名前十的生态环保上市企业中,70%的企业当年的ROIC低于6%,价值创造亟待提升。

价值实现是市值管理的目的,通过投资者关系管理、媒体关系管理、公众关系管理、监管关系管理等方式,将内在价值清晰地描述并传递给资本市场。一般从预期管理和流动性管理实现情况来判断企业的价值实现能力,其中预期管理是投资者对公司增长能力的预期,流动性管理则是指市场能见度的管理,分为机构和散户两个层面。对于生态环保企业而言,近年来的PPP项目暴雷、部分头部名企“卖身”或退市很大程度的打击了投资者信心,同时,生态环保企业的品牌传播手段单一、缺乏创新,导致曝光度偏低,难以引导激发市场情绪,点燃投资者热情(见图5)。

对此,辰于认为,企业练好内功可从两方面着手:

其一,基于对企业ROIC计算的拆解,我们认为在营收持续增长下,生态环保企业应抓紧项目管理和运营管理,进行价值创造。项目管理需要做好进度管理,不超工期,提升资本周转率;做好成本管理,不超预算,释放利润;做好质量管理,提升品牌美誉度;做好安全管理,支撑企业持续发展。运营管理强调运营做到标准化、精益化、智慧化,提升生产效率,释放更多利润,稳定输出现金流。

其二,基于对领先案例的分析,我们认为企业应通过4R齐发力(指包括投资者IR、券商分析师AR、媒体MR与监管机构RR的关系管理与信息沟通),做好预期和流动性管理,让公司价值被市场正确认知。就预期管理而言,可通过提高信息披露的质量、及其数据连续性和稳定性,引导投资者正确认识公司价值、方便投资者跟踪了解公司情况。就流动性管理而言,可积极利用卖方分析师的投研服务,提升与机构投资者的沟通效率,同时运用新技术新手段加强沟通频率和沟通范围,例如2020年新冠疫情以来,业绩发布会、投资者开放日等活动转到线上,或在线下线上同步直播,起到了较好效果,一些无需现场实地参观的交流亦可通过网上路演、电话会议或视频会议等方式开展。

关键三:等时机

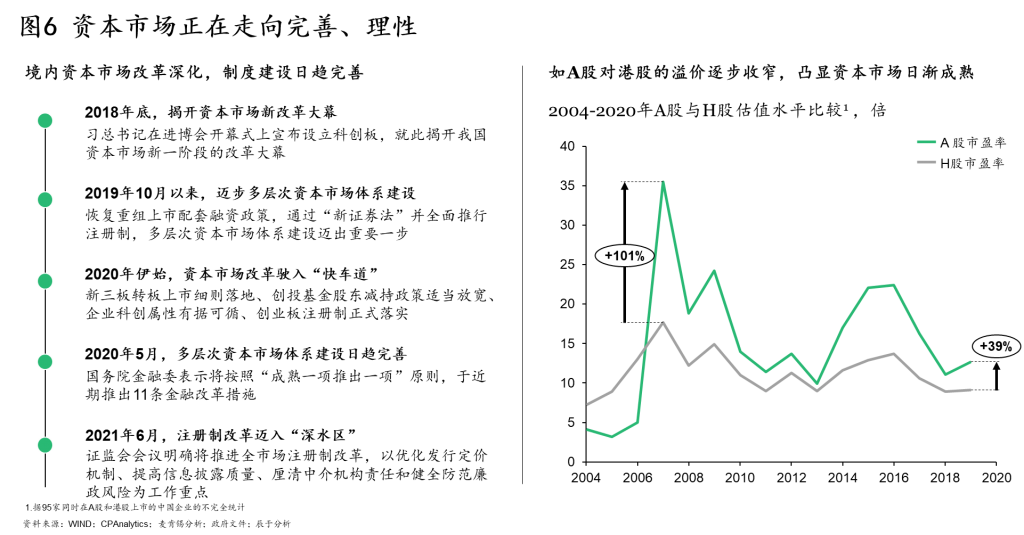

政策推动下,国内资本市场改革逐步深化,制度建设日趋完善,生态环保企业面临的资本市场大环境正走向理性。A股对H股的溢价逐步收窄便是其中一佐证:基于对95家同时在A股和港股上市的企业的分析,可以看到相比于2006年最高峰时A股对H股超过100%的溢价,当前30%-40%的溢价已有明显收窄(见图6)。

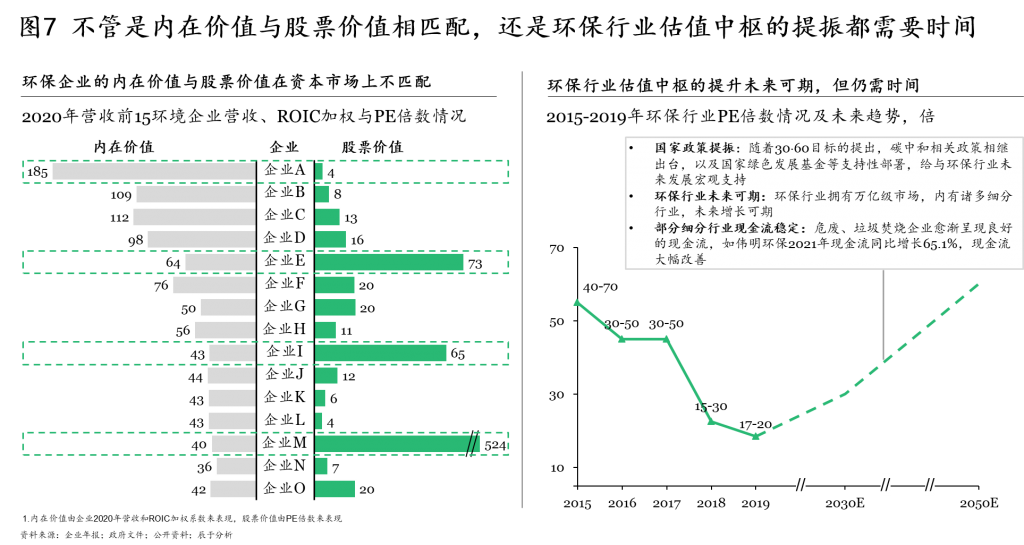

但必须承认的是,向好趋势的背后,我国资本市场的制度完善仍需时间。首先是生态环保企业内在价值与股票价值的相匹配需要时间,在对生态环保企业2020年营收前15强的营收、ROIC加权和PE倍数进行分析得到,多数企业(如企业A、E、I、M)的内在价值与股票价值在资本市场上并不匹配。其次是生态环保估值中枢的提升仍需时日,尽管随着国家政策的提振、生态环保行业的发展、部分细分行业企业现金流状况的改善,环保估值中枢提升未来可期,但也并不是一蹴而就的(见图7)。