引言:变局已至

2015年以来,我国环卫行业经历了一场轰轰烈烈的市场化变革。政策放开、资本涌入、企业跑马圈地,行业规模从千亿级跃升至3405亿元。安徽、北京、上海、天津等区域市场化程度居于全国前列,东部沿海成为这场变革的主战场。

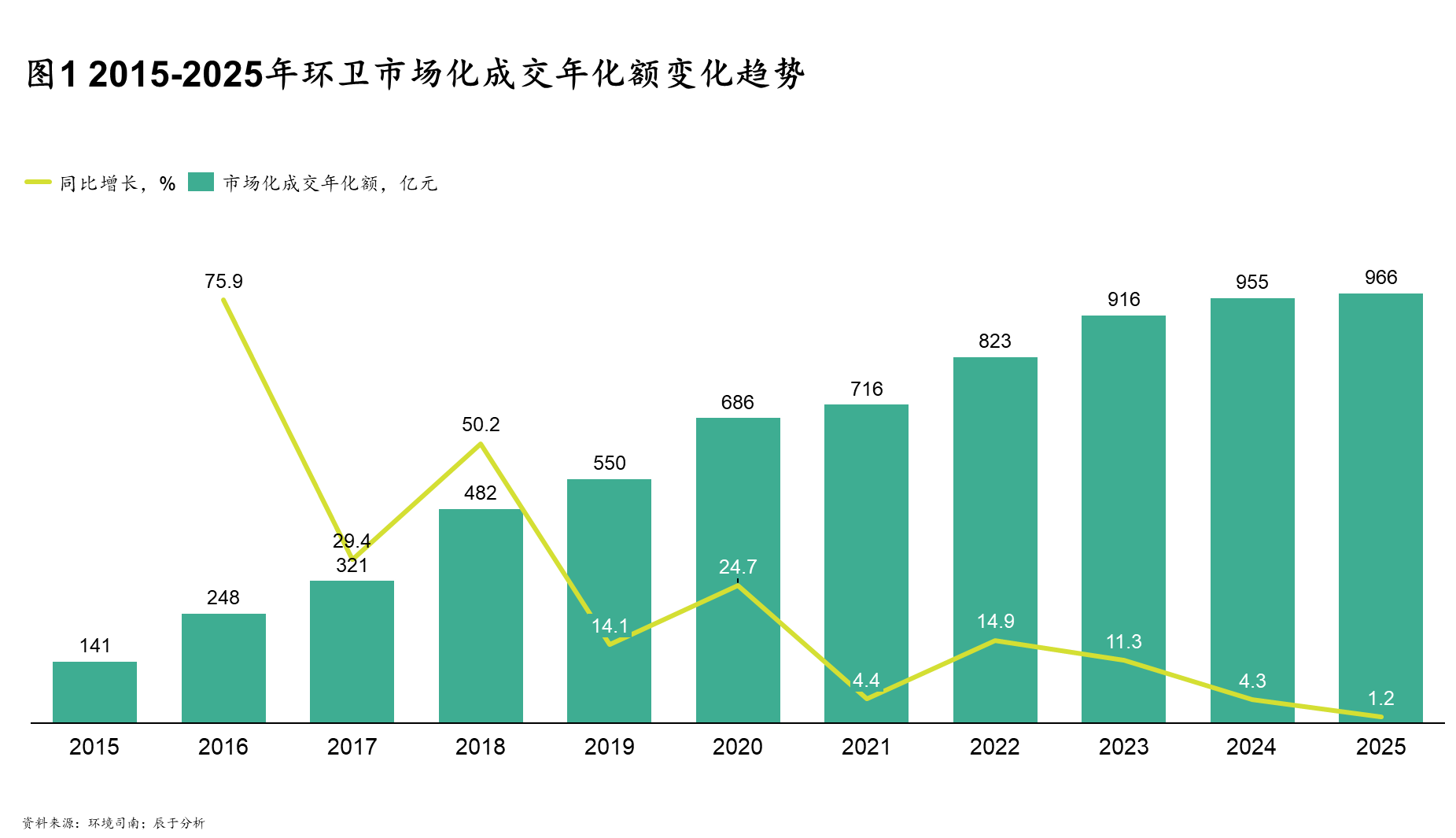

2025年是环卫行业真正的“转折之年”。虽然行业规模达3405亿元,但同比增长率放缓至5%,标志着市场从高速扩张期进入平稳发展与存量博弈的新阶段。环卫市场化成交年化金额为966亿元,同比仅增长1.2%,增速明显收窄。值得注意的是,“城市大管家”等城市服务新业态在管项目年化额已达119亿元,服务边界不断拓宽,正在向“城市运营”的更深层次演进。

市场规模的平台期,正是价值重构的启动期。旧秩序基于资本与关系的竞争正在落幕,新秩序基于效率、技术与生态的竞争大幕已启。对环卫企业而言,过去那种“坐在家里等项目”的好日子早已结束。增量市场的红利正在消退,存量项目的争夺与模式升级将成为常态。

在行业深层次变革的背景下,2025年也出现了一些值得关注的新动向。价格内卷加剧,部分项目最高报价与最低报价相差悬殊,结构性分化日益凸显。化债政策的推进正在为环卫企业回款带来实质性拐点。2025年以来,全国地方化债政策持续推进,地方平台回款节奏改善,一批头部企业的经营性现金流出现明显好转。侨银股份2025年经营活动产生的现金流量净额达7.09亿元,同比暴增349.74%,回款提速成为关键驱动因素。与此同时,中环洁经营现金流大增91.25%,回款能力明显改善,信用减值损失同比大幅下降43.07%。这些信号表明,环卫企业长期面临的回款困局正迎来难得的破冰窗口。

海外市场也正在成为环卫企业的新增长极。2025年,盈峰环境新增海外订单5.4亿元,同比暴增445%,泰国、意大利基地已投产。

行业洗牌正在加速。民营企业仍占据57%的市场份额,但国有企业实力显著增强,“国企指数”从2021年的18攀升至2025年的41,市场份额提升至41%。市场结构虽然极度分散——全年产生13,925家中标供应商——但优质项目向优势企业倾斜的趋势日益明显。

变局已至,唯变不破。下半场的游戏规则已经改写,那些能够穿越周期的企业,将凭借四大核心竞争力立于不败之地:精于市场判断,在存量博弈中找准结构性机会;精于模式创新,从“扫大街”升级为“管城市”;精于技术应用,用智能化构筑效率护城河;精于资金管理,在回款改善窗口期守住现金流生命线。

以下,我们将围绕五大核心趋势与四大破局策略,展开深度分析。

行业进入下半场的五大新趋势

趋势一:市场化降速,增量市场从跑马圈地到结构性机会

过去十年,东部沿海地区一直是环卫市场化快速推进的主战场,如今这些先行区域的渗透率已接近天花板。2025年,中国环卫市场化成交规模进入平台期,年化成交额966亿元,同比仅微增1.2%,标志着以填补空白为核心的“规模扩张时代”正式终结。

但这并不意味着增长机会的完全消失。只是机会的形态变了——从过去“处处是黄金”的粗放捡拾,变成了需要精耕细作的结构性机会。未来的增长主要落在三个方向。

第一,到期存量项目构成最大的机会池。据不完全统计,2025年到期环卫市场化项目共计12792个(含标段),到期年服金额625.2亿元,合同额1439.4亿元。其中近四成项目服务年限在一年以上,超两成项目年服金额超过500万元。这意味着每年有数百亿规模的项目重新进入招标池,对存量市场控制力强的企业而言,续约争夺既是挑战也是最大的确定性来源。

第二,中西部和东北地区仍有渗透空间。2025年以来,从湖北、山东到贵州、重庆,多地密集推出期限长达20至30年、交易额动辄数亿甚至十亿级的环卫项目。虽然部分项目出现阶段性流标,但政策的持续引导正在推动环卫市场化从沿海向内陆逐步延伸,中西部市场的长期成长性依然值得关注。

第三,县域与城乡一体化打开长尾增量。与东部一线城市环卫市场趋于饱和形成鲜明对比的是,县域和农村环卫市场正在加速释放。2025年第一季度亿级环卫项目中,超四成集中在县级市场。2026年,多地继续以“一把扫帚扫到底”模式推进城乡环卫一体化。黄山等地通过打造“农村垃圾治理智慧化样板”,让智慧环卫系统覆盖全市101个乡镇,展现了县域市场的技术创新潜力与运营空间。对具备农村环卫运营能力的企业而言,城乡一体化正在成为新一轮市场拓展的重要增长极。

趋势二:服务创新——从环卫一体化到城市运营服务商

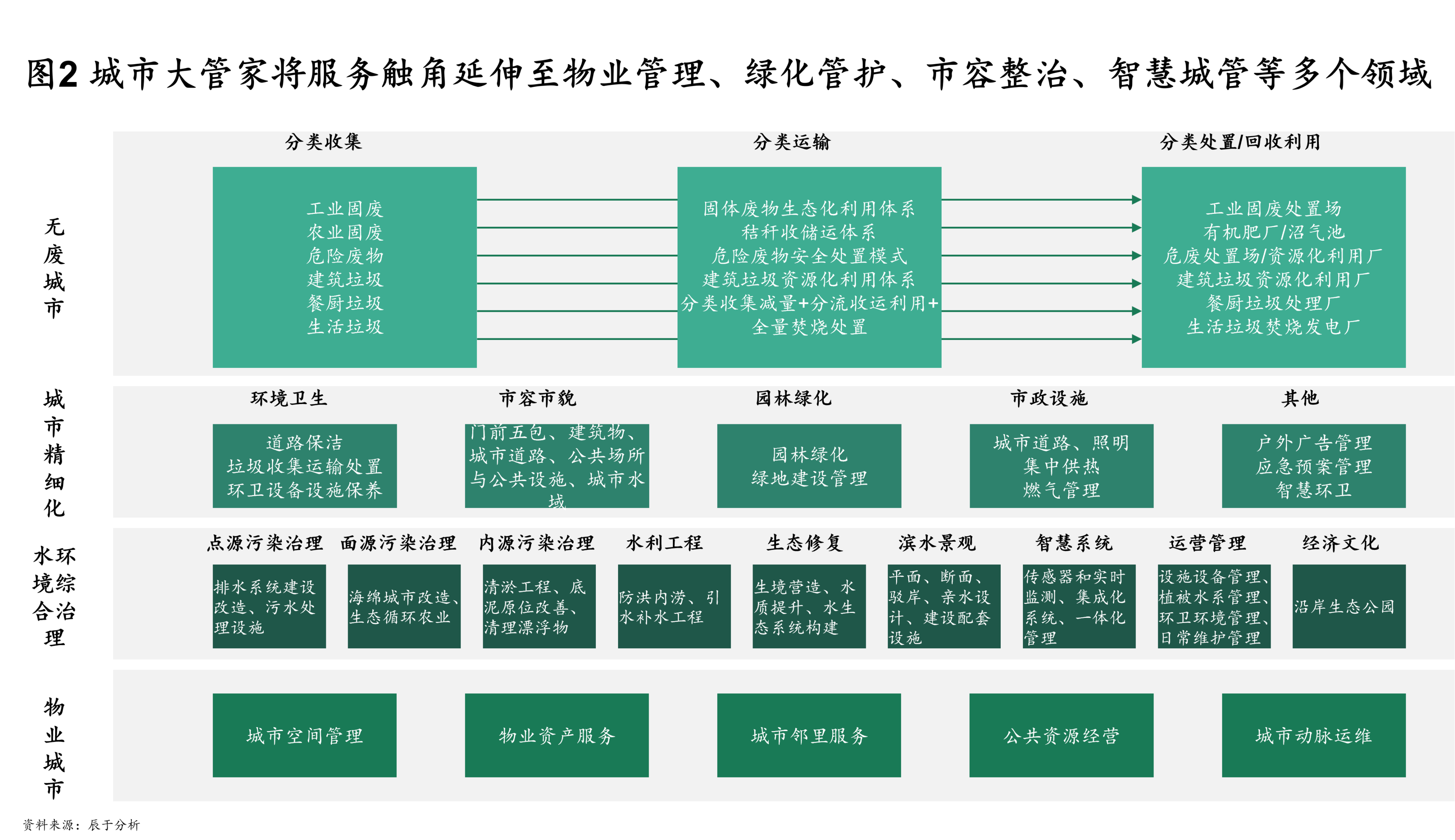

客户需求在持续升级,服务的边界也在不断扩展。城市大管家类项目在管年化规模持续扩大,覆盖范围遍及全国29个省(自治区、直辖市)。相比传统环卫一体化,城市大管家将服务触角延伸至物业管理、绿化管护、市容整治、智慧城管等多个领域,服务边界越来越宽,正在从“城市管家”向“城市运营商”的角色演进(图2)。

重庆是这一模式切换的重要样本。2025年,九龙坡区大综合一体化城市管理日常维护服务项目成交额达4.7亿元(3年);2026年初,北控城市环境服务集团以6.57亿元中标巴南区城市大管家一体化服务项目,覆盖5个街道。公开信息显示,渝中、铜梁、沙坪坝、北碚等区县合计预算超1.8亿元的同类项目也在分批次推进招标,重庆全市正加速由环卫一体化向城市大管家模式切换。

但这股浪潮并非没有波折。2025年深圳市罗湖区桂园、东门、南湖、笋岗等多个街道在新一轮招标中,均从原来的“城市大管家”模式回归“环卫一体化”模式。这一现象提示:城市大管家模式在规模迅速扩张的同时,也面临运营复杂度提升、协同成本上升、利润空间被挤压等现实挑战。盲目追求大而全并非最优解,关键在于结合自身能力找准切入点,在“城市大管家“与”环卫一体化”之间找到最合适的定位。

技术正在成为城市服务创新的核心驱动要素。盈峰环境2025年在苏州汾湖高新区和佛山顺德区连续斩获两个城市管家+无人驾驶项目,总额近3亿元,明确要求配备无人化清扫设备。这标志着城市管家模式的竞争,已经从单纯的服务内容竞赛,升级为服务内容+技术能力的双维竞争。

伴随城市大管家模式的崛起,联合体中标正成为新常态。2025年,环卫市场化领域联合体中标项目持续增加,越来越多的企业通过“抱团”的方式获取大体量、综合性城市服务项目。例如,深圳玉意环保与深圳润高智慧联合体以1.44亿元中标深圳龙岗区龙岗街道城市管家服务项目,东风环境和中科健成同日分别拿下湖北与广西的两个城市管家项目,总成交额达3.4亿元。

对环卫企业而言,能否从“扫大街”升级为“管城市”,能否在联合体中扮演核心角色,将直接决定其未来的市场地位。

趋势三:技术驱动——无人化启动、新能源爆量

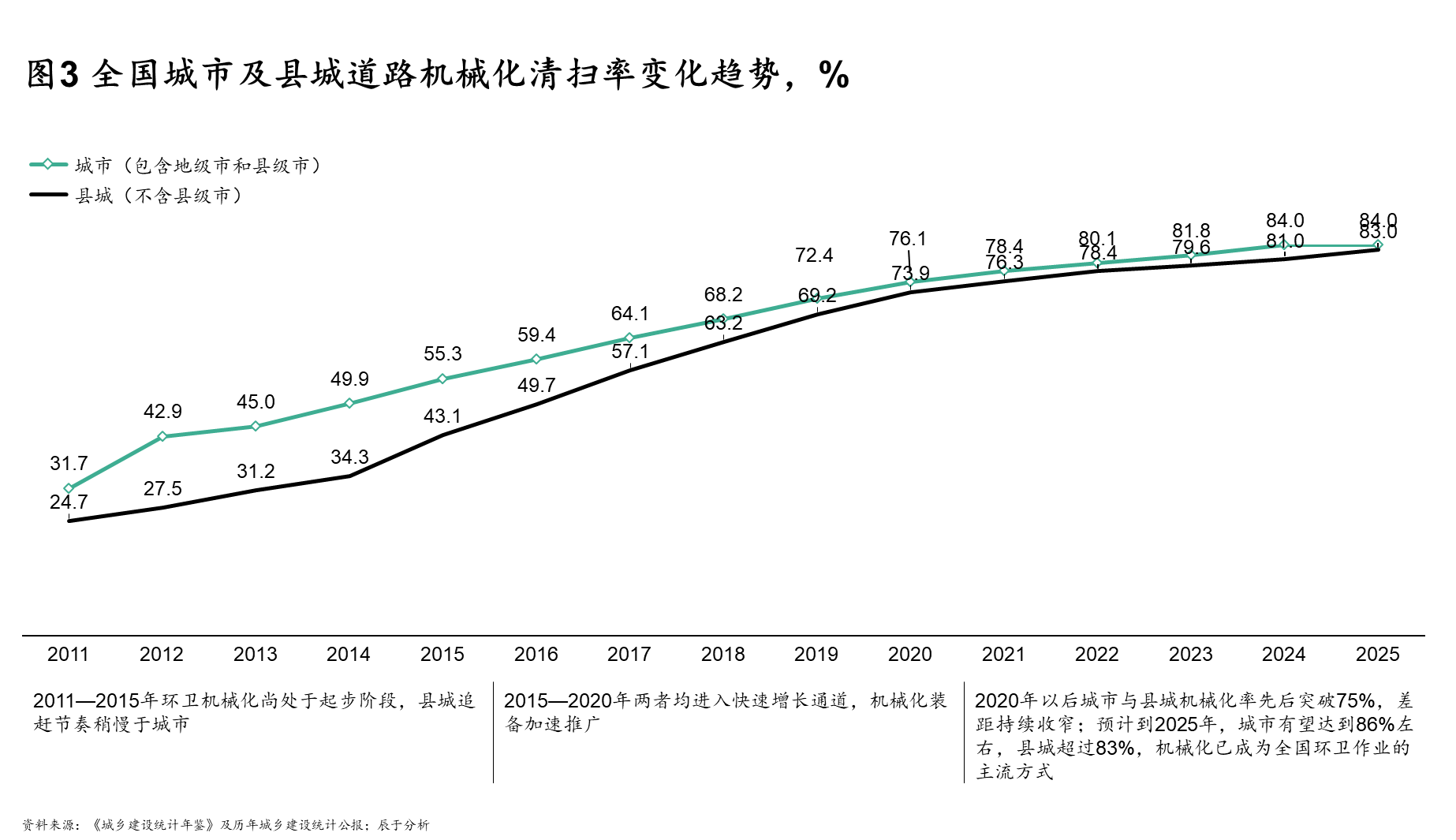

环卫行业正在告别“一把扫帚扫天下”的时代,机械化(图3)、智慧化、低碳化成为企业构建竞争壁垒的三大支柱。

无人环卫正从试点走向规模化应用。2025年,开标无人化环卫设备1,676台,同比增长超过150%。深圳自2023年起就在环卫市场化招标中规定“每1000万元服务费至少配置1台环卫机器人”,政策牵引效应极为明显。在中环洁,2025年末已在沈阳投用200余台新能源及无人驾驶环卫装备,打造行业领先的智能作业体系。盈峰环境的“蜂群”智慧网联清洁机器人系列已在全国21个省份40个城市实现规模化落地,海外项目同步推进,标志着国内环卫无人化领域进入商业化发展新阶段。

纯电动环卫车正迎来爆发式增长。2025年全年环卫车销量达6.6万台,同比增长6.4%,结束了连续四年的下滑态势;其中纯电动环卫车销量突破1.5万台,同比激增72%。环卫车市场的新能源渗透率从2024年的13.7%提升至2025年的约22.7%。

纯电动市场的头部效应极其突出,CR5高达67%,远超整体市场:盈峰环境以35%的市占率遥遥领先,相当于“全国每卖出三台新能源环卫车,就有一台是盈峰造”;宇通重工以14%的市占率位居第二,福龙马、徐工环境、北汽福田分别以8%、6%、4%的市占率跻身前五。

技术对行业成本结构的重塑已经开始深刻影响项目定价与商业模式。对环卫企业而言,机械化降低成本、智慧化提升效率、低碳化打开政策窗口——这三者共同构成了企业构建长期竞争力的核心抓手。

趋势四:应收账款高企,但化债带来破冰曙光

应收账款高悬是环卫行业最现实的生存挑战。截至2025年末,多家头部环卫企业的应收账款规模仍在高位运行。

盈峰环境截至2025年末应收账款账面余额达71.06亿元,坏账准备计提近10.82亿元,整体应收款项合计账面价值83.29亿元。2025年1-9月,公司对应收账款等信用减值损失计提1.69亿元,对各项资产合计计提减值准备约1.83亿元,直接导致税前利润大幅减少。

玉禾田的压力同样突出。2022年至2025年,其应收账款账面价值从22.71亿元一路攀升至48.39亿元,三年复合增长率约28.7%,高于公司营收增速。与此同时,应收账款周转率逐年下降,从2.86降至1.71;一年以内应收账款余额占比从85.00%降至65.71%,长账龄比例明显上升,坏账风险持续累积。

为什么环卫企业回款这么难?环卫服务具有强公共属性,绝大多数项目来自政府购买服务或特许经营。近年来地方财政持续承压,部分县域支付能力下降,“合同约定按月结算,实际回款延迟一年以上”成为行业常态。

但2025年也出现了久违的曙光。随着全国地方化债政策持续推进,地方平台回款节奏改善,一批头部企业的经营性现金流出现明显好转。侨银股份2025年经营活动产生的现金流量净额达7.09亿元,同比暴增349.74%;中环洁经营现金流大增91.25%,信用减值损失同比大幅下降43.07%。

这些信号表明,环卫企业的“回款寒冬”正在迎来破冰窗口。随着地方债务化解政策持续深化,行业回款状况有望进一步改善。企业应抓住这一窗口,一方面加速盘活存量应收账款,另一方面优化合同条款,建立更科学的回款预警与管控体系。

趋势五:并购整合提档加速,行业集中度持续提升

我国环卫市场呈现企业小而多、散而乱的竞争格局: 持续活跃的企业约5000家,而2025年有中标记录的供应商多达13,925家——大量小微主体仅中标一两个项目便不再出现,长尾效应显著。

市场结构虽然分散,但头部效应已初步显现: 全年13925家中标供应商中,年化额超1亿元的130家企业,以仅0.9%的数量占比贡献了32%的市场份额。优质项目向优势企业倾斜的趋势日益明显,行业集中度正在稳步提升。

在这一趋势下,并购正成为企业做大做强、转型升级的重要途径。 环卫行业的并购整合呈现几大鲜明特征:

一是地方国有资本加速环卫资源整合。顺控发展以1.81亿元收购洁净投资100%股权,将顺德区四镇(街道)生活垃圾中转站资产整合,打造“中转+焚烧”一体化产业模式。城发环境在2025年上半年完成两项关键收购——控股傲蓝得环境科技(85%股权)、全资收购敦化中能环保,显著提升了省内市场份额与运营能力。

二是跨界并购与数智化布局持续深化。玉禾田通过两次交易实现对坎德拉智能科技100%控股,将无人驾驶清洁车技术整合到环卫运营网络中,加速公司智能化产业落地。汉嘉设计完成对伏泰科技51%股权的收购,从建筑设计跨界切入环卫机器人与信息化赛道,新增城市治理数字化整体解决方案等业务板块。

三是头部企业通过横向并购加速区域扩张。北控城市资源于2024年收购香港丞美服务85%股权,成功切入香港环卫市场。截至2024年底,香港丞美共拥有35个城市服务项目,合约总金额17.6亿港元。收购后公司香港服务项目从35个增至49个,2025年香港业务收入同比增长约54%,迈出了从内地向港澳市场拓展的关键一步。

行业并购的逻辑正在从单纯的“扩规模”向“扩规模+买技术”双轮驱动转变,环卫行业正在从“粗放扩张”走向“精耕细作”。可以预见,未来竞争格局将从“万马奔腾”转向“群雄逐鹿”,并购整合、技术升级、模式创新三条主线并行推进,行业洗牌的烈度将进一步加剧。

企业破局的四条策略方向

策略一:从被动等待到主动出击——重构市场拓展能力

增量红利消退,存量博弈已成常态。企业必须从“等项目”转向“找项目”。

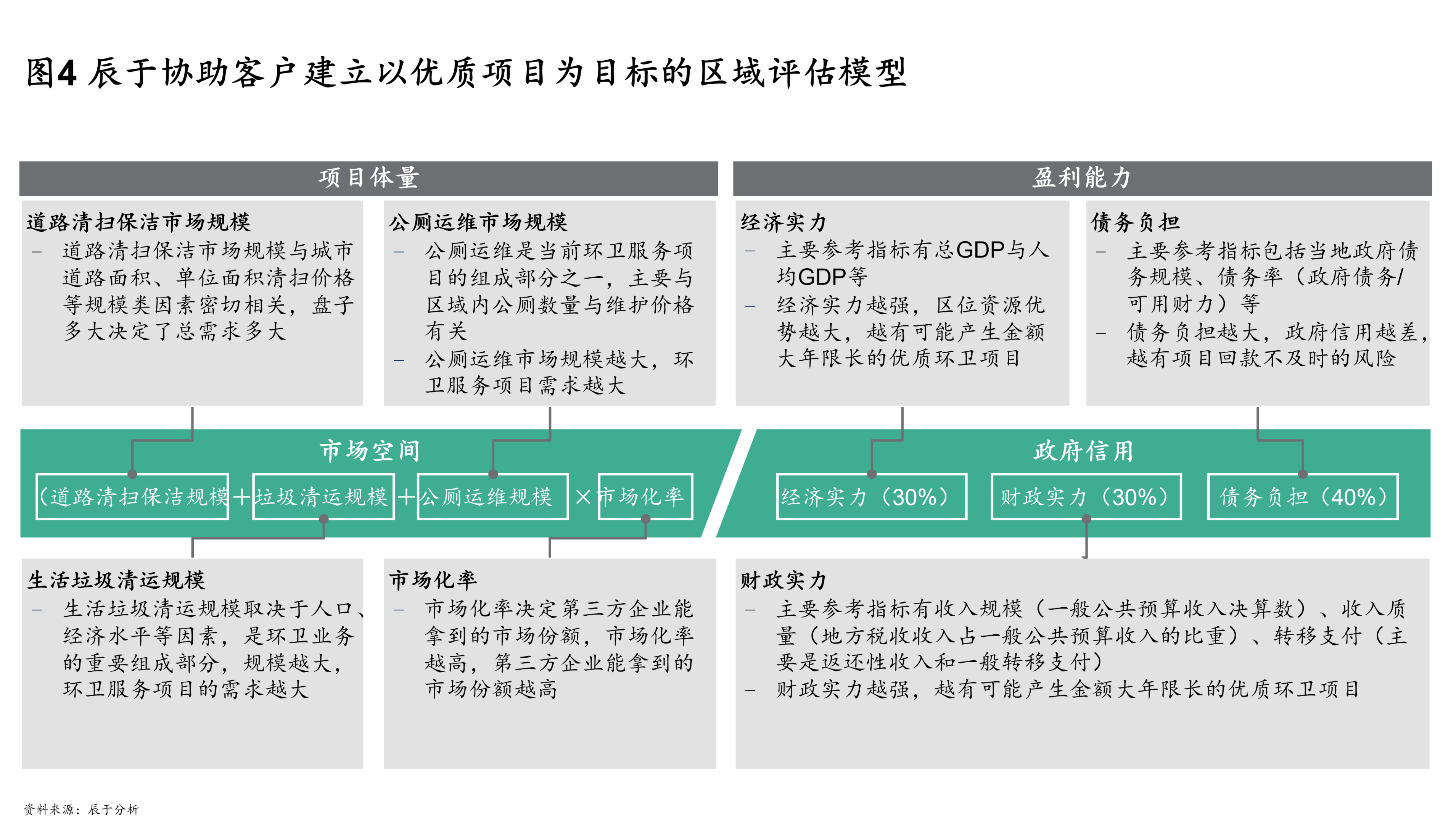

建立全方位项目跟踪机制。不仅要紧盯自身未来1-3年到期的存量项目——这类项目续约成功率高、投入产出比最优;也要系统梳理竞争对手同期到期的项目,分析其续约风险和市场空窗期,提前制定替代方案。同时,对中西部、东北等市场化滞后区域进行长期动态监测,择机提前布局本地化团队或合作伙伴(图4)。

实施差异化的项目分级管理。根据市场吸引力与企业自身竞争力两个维度,对跟踪项目进行综合评估,划分核心攻坚、重点跟进、常规关注、审慎放弃等不同等级,并为不同等级配置差异化的资源投入。核心原则是:好钢用在刀刃上,不做无效投入。

从“坐商”到“跑商”,重塑市场文化。市场开发人员要定期拜访地方政府相关部门,建立常态化沟通机制;参与行业论坛、地方展会,扩大行业人脉和信息来源。不仅要守住现有阵地——通过高质量运营提升续约率、挖掘存量项目增项空间;更要主动开疆拓土——敢于进入新区域、尝试新模式、接触新客户。

策略二:从扫干净到管好城——升级服务产品体系

客户需求已从单一的道路保洁升级为综合性城市服务。企业需从环卫作业提供商转型为城市服务运营商,在产品创新上下真功夫。

向城市服务运营商模式深度转型,但切记量力而行。 传统环卫一体化的服务半径有限,而城市服务运营商将服务触角延伸至物业管理、绿化管护、市容整治、智慧城管等多个领域。服务链条越长,客户粘性越强,竞争对手的替代门槛也越高。然而,深圳罗湖区部分街道从“城市大管家”回归“环卫一体化”的案例说明,盲目追求“大而全”可能导致运营复杂度失控。企业应根据自身能力选择一两个延伸领域作为突破口,逐步积累经验后再横向拓展。

善用联合体模式补齐能力短板。单一企业很难在环卫、绿化、市政、智慧平台等全领域都具备竞争优势。企业应明确自身在联合体中的定位——是牵头方还是参与者,主动寻找互补型合作伙伴。建立联合体内部的管理机制,明确分工与利益分配,避免“联而不合”。

在投标方案中主动融入技术亮点。即使项目没有硬性要求,主动加入无人环卫、智慧平台、新能源装备等元素,也能形成差异化竞争力。方案设计要从满足招标文件升级为超越客户预期。盈峰环境在苏州和佛山的“城市管家+无人驾驶”项目中标,正是这一策略的成功实践。

建立方案设计与运营反馈的闭环。投标方案中的技术承诺、作业标准、人员配置等,必须与后期运营实际相衔接。运营过程中发现的问题(如某类设备效率低下、某条作业路线不合理)应反向输入到方案设计中,形成持续迭代优化的机制。只有这样,产品创新才不会停留在“纸上谈兵”。

策略三:从人力密集到技术驱动——筑牢运营效率护城河

机械化、智慧化、低碳化不是口号,而是降本增效、构筑竞争壁垒的必由之路。技术对行业成本结构的重塑已经开始深刻影响项目定价与商业模式。

机械化是降本增效的最直接抓手。在劳动力成本持续上升、招工难问题日益突出的背景下,机械化的投资回报周期正在缩短。企业应根据项目特点,合理配置清扫、清洗、垃圾收运等各类设备,同时建立设备全生命周期管理机制,最大化设备利用效率。

智慧化是提升运营精细化的核心手段。中小型企业无需盲目自研平台,可选择成熟的SaaS服务快速部署,实现人员、车辆、设施的实时调度和动态监控。智慧化不是“买一套软件”,而是要真正融入日常管理:通过数据分析优化作业路线和频次,通过智能考勤和质量巡查系统降低管理漏洞,通过车载终端实时监控油耗和作业状态。智慧化的核心价值在于“用数据说话”,让管理从经验驱动转向数据驱动。

低碳化既是政策要求,也是长期效益。在双碳背景下,低碳运营能力正在成为政府客户评估供应商的重要考量维度。企业可以从试点项目开始,逐步提高新能源车辆占比,同时关注充电设施配套、电池寿命等实际问题。低碳化不仅是社会责任,也能在长期运营中降低燃油成本和维护成本。

策略四:从单一To G到多元回款——重构现金流管理模式

应收账款高企是行业最现实的生存挑战。但2025年的积极信号不容忽视:随着全国地方化债政策持续推进,部分头部企业的回款状况已出现实质性改善。企业应抓住这一窗口期,系统性地重构现金流管理模式。

短期:把回款作为“一把手工程”来抓。将回款进度与项目经理、区域负责人的绩效考核强挂钩,设立专职催收小组,明确回款目标和奖惩机制。在合同中强化回款条款,明确付款节点、逾期罚则、争议解决方式等,从源头减少拖欠空间。对于长期拖欠的项目,要敢于启动合同约定的争议解决机制,而不是一味让步。回款不仅是财务部门的事,更是运营和市场部门的事——只有一线人员最了解客户的真实情况和拖欠原因。

中期:善用金融工具盘活应收账款。通过保理、资产证券化、应收账款质押等方式将账面欠款转化为可用资金。虽然会产生一定的财务成本,但相比因现金流断裂而被迫退出项目甚至企业倒闭,这是更优的选择。企业应主动与银行、保理公司等金融机构建立合作,将优质项目的应收账款作为融资标的,提前回笼资金。同时,关注国家和地方层面的化债政策,抓住窗口期主动与地方政府沟通,争取优先清偿。

长期:开拓To B/To C业务,降低对单一政府客户的依赖。这是治本之策,也是最难的一步。企业可以从以下几个方面切入:B端业务——工业园区的固废收运、商业综合体的垃圾处理、大型企业的环卫外包服务、建筑垃圾清运等;C端业务——垃圾分类社区服务、家庭有害垃圾回收、大件垃圾上门回收、智能回收箱运营等。虽然To B/To C业务的单体规模远小于政府项目,但回款周期短、现金流好,且多个小客户可以分散风险。企业可以从一两个细分领域开始试点,积累经验后再逐步扩大。从“一条腿走路”到“多条腿走路”,是环卫企业真正走向市场化的必经之路。

结语:变局之下,胜在“精”字

环卫行业的下半场,比拼的不再是谁跑得更快,而是谁做得更精。

精于市场判断。在存量与增量交织的复杂环境中,要准确识别行业的结构性分化——东部沿海进入存量博弈,中西部仍有空间;价格内卷加剧,技术溢价抬头;头部效应强化,中小选手生态位收窄。精准的判断力,来自对区域政策、客户需求、竞争格局的持续跟踪和深度分析。

精于模式创新。从“扫大街”到“管城市”,不是简单的服务内容叠加,而是商业模式的升维。但深圳罗湖区从“城市大管家”回归“环卫一体化”的案例给出了重要警示:创新不是盲目做大,而是精准定位、量力而行。

精于技术应用。机械化、智慧化、低碳化不是买几台设备、装几个软件就能实现的。真正的“精”,在于技术与运营的深度融合——用数据优化作业路线,用智能设备替代低效人力,用新能源降低长期成本。技术投入要算长期账,而不是只看短期财务报表。

精于资金管理。随着化债政策的持续推进,环卫企业长期面临的回款困局正迎来实质性改善窗口。精于资金管理,意味着既要“会催”——把回款作为系统性工程来抓;也要“会融”——善用金融工具盘活应收账款;更要“会转”——逐步开拓To B/To C业务,降低对单一政府客户的风险依赖。

行业洗牌正在加速,民营企业与国有企业的力量对比持续演变。并购整合、技术升级、模式创新三条主线并行推进。

变局之下,破局之路在于回归商业本质:以客户为中心创造价值,以效率为核心降低成本,以创新为动力驱动增长。环卫行业的下半场,属于那些愿意改变、敢于行动、精于经营的企业。