导读

白色污染是伴随人类社会、经济发展过程中面临的一个巨大挑战,21世纪以来,全球兴起可降解风潮,多个国家发布趋严政策推动行业发展。2020年1月,我国也正式从“限塑”转为“禁塑”,继而带动可降解塑料行业从早期的低迷发展期进入高速发展期。由于经历了长期的低迷发展,当前行业竞争较为混乱且尚未定局,把握住核心要素便有可能成为龙头企业,领航黄金时代。

本文探讨了入局可降解塑料市场的三大关键,包括“早布局、抓重点、降成本”,以期为相关企业的未来发展,尤其是企业高管的决策与管理提供启迪。

“禁塑令”出台,可降解塑料市场迎来井喷

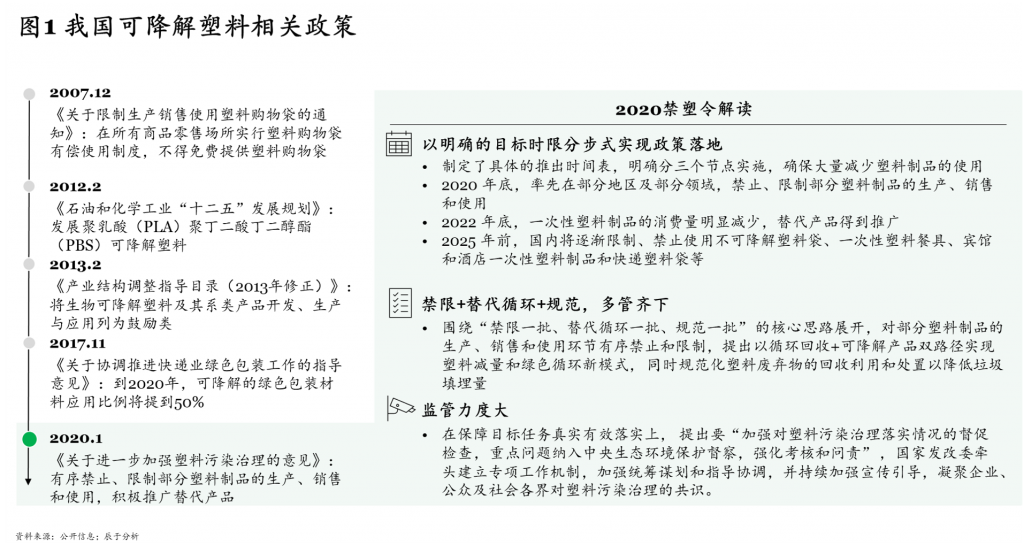

我国可降解塑料市场早在2012年就已经起步,但由于早期市场需求低迷,原料成本过高、产能有限,行业整体发展缓慢,进入市场较早的一些企业甚至因订单长期不足而被迫转型。直到2020年1月,《关于进一步加强塑料污染治理的意见》(以下简称“禁塑令”)出台,要求有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品,正式从“限塑”转为“禁塑”(见图1)。

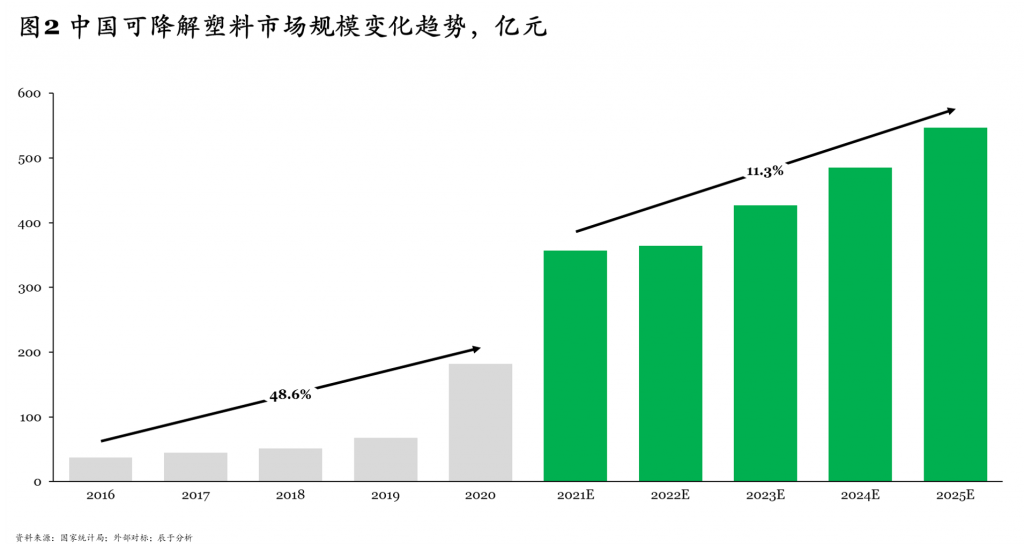

受此影响,作为传统塑料替代产品的可降解塑料市场大幅度增长,订单暴增,我们预计“十四五”期间,可降解塑料市场将以11.3%的年复合增速,到2025年实现500亿元以上的收入规模(见图2)。

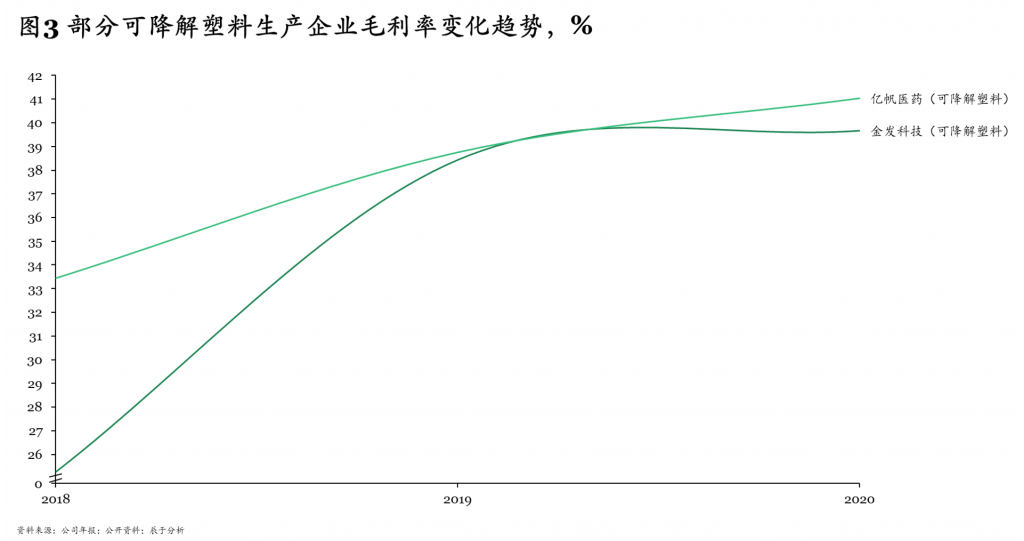

与此同时,可降解塑料产品价格近一年来攀升,例如禁塑令前PLA价格为2万元/吨,现在一些地方的市场价已高达5万元/吨。这直接提升了行业整体盈利水平,例如金发科技、亿帆医药等龙头企业2019、2020年的毛利率均接近40%,相比2018年大幅提升(见图3)。

三步入局可降解塑料市场

早布局

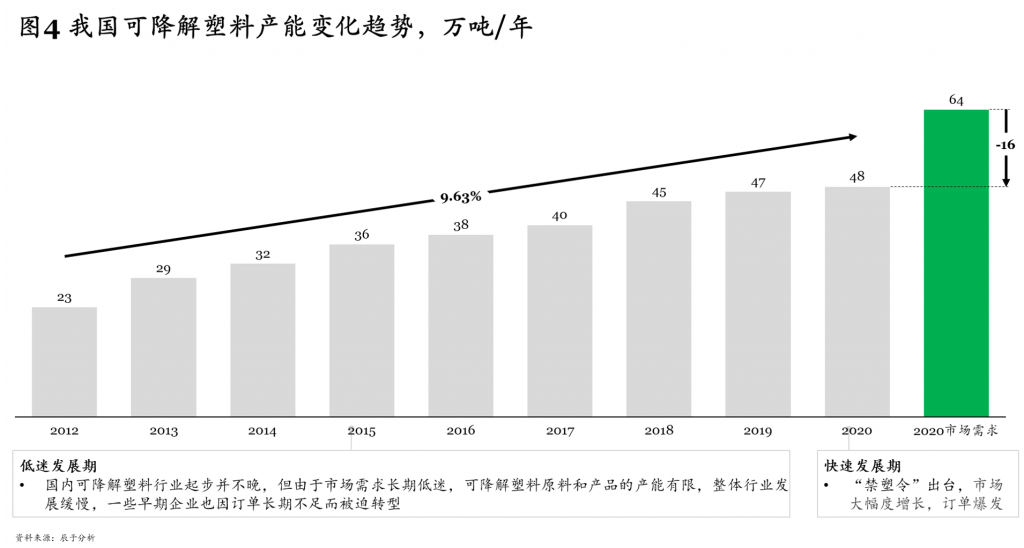

由于早前市场长期低迷,国内可降解塑料的产能增速一直较慢,据统计, 2012~2020年间,这一数字的年复合增长率为9.63%,到2020年达到48万吨/年,同年的市场需求则为64万吨/年,产能缺口较大(见图4)。

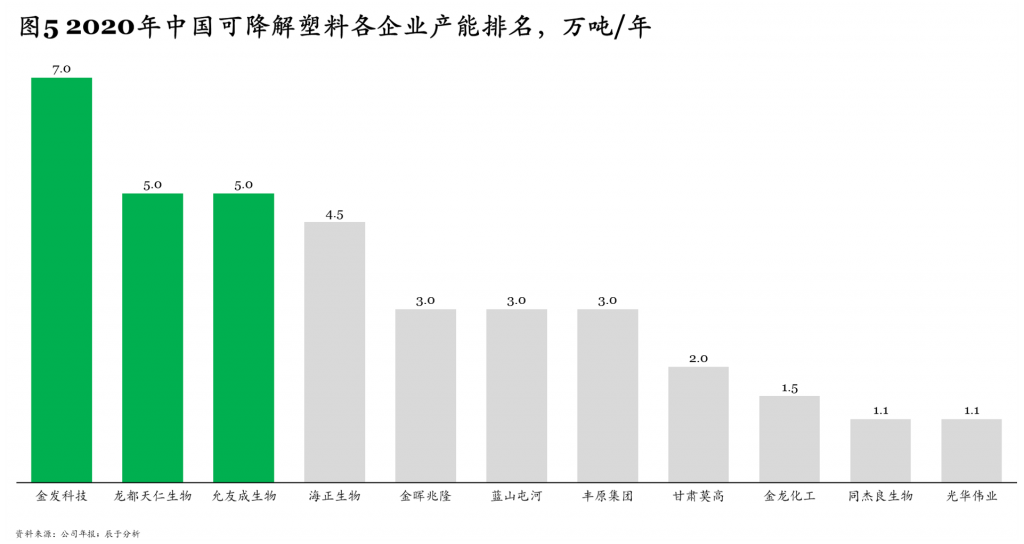

与此同时,各大厂商产能差距较小,市场份额排名前三的金发科技、龙都天仁生物、允友成生物2020年的产能也分别仅为7万吨/年、5万吨/年、5万吨/年。可以说,谁能抢在前头完成产能布局,谁就有可能抢占先机获取更大份额,后来居上并非难事。

但“时间不等人”,未来竞争加剧不可避免。据了解,目前各企业正积极扩张,未来几年新增规划产能800万吨/年以上(其中PBAT、PLA、PHA分别为348万吨/年、346万吨/年、10万吨/年),仅2021~ 2022年已经明确的新增产能就有370万吨之多。为解决资金缺口问题,各大厂商也是多措并举、各显神通,例如长虹高科2021年5月21日公布可转债发行预案,拟发行总额不超过7亿元(含)的可转换公司债券,期限6年,募集资金拟用于“60万吨全生物降解热塑性塑料产业化项目(一期)二次投资”;金丹科技与2021年1月发布募投项目变更公告,结合“禁塑”政策以及生物可降解材料未来市场情况,公司管理层认为有必要在原先设计的1万吨聚乳酸产能基础上进行适当扩充,目前公司董事会正在组织相关人员分析论证扩大本项目投资规模的可行性及实施方案。

抓重点

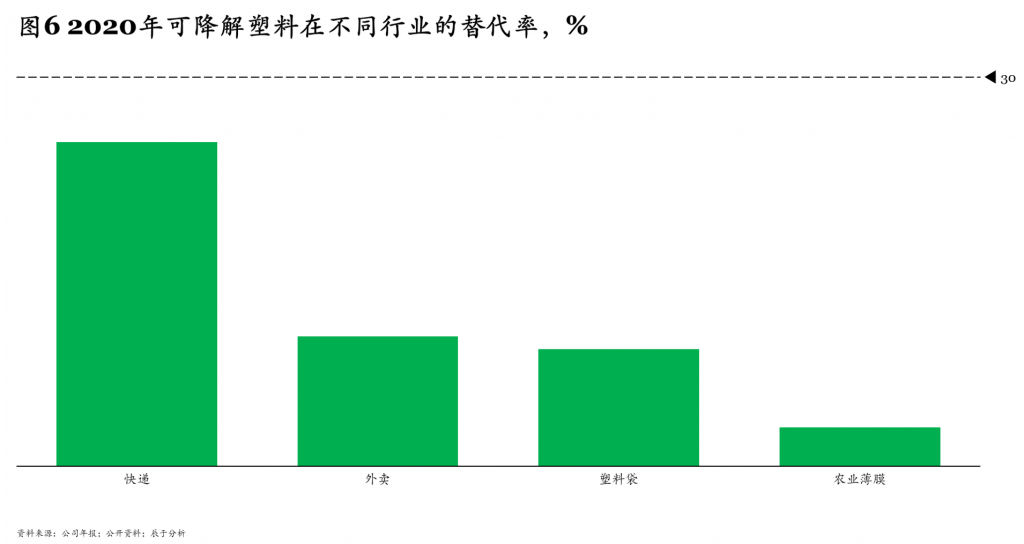

根据2020年“禁塑令”,主要限制使用的塑料制品有四类:塑料购物袋、一次性塑料餐具、宾馆酒店一次性塑料用品和快递塑料包装,超薄塑料袋和超薄农膜的生产和销售也受到限制。目前可降解塑料在这些行业中的替代率均较低,最高为快递行业的25%,最低为农膜行业的3%,均低于美国、荷兰等国家30%的平均替代率(见图6)。

未来可降解塑料在快递、外卖、购物袋等诸多领域有望加速推广普及,建议重点关注。

线上消费普及,快递包装替代需求旺盛。2018年颁布的《快递封装用品》系列国家标准首次提出“快递包装宜采用生物降解塑料”,预计 2025年国内快递消耗可降解塑料约为 152万吨。

外卖增长迅猛,一次性餐具替代需求潜力大。2017年 ,美团外卖、行业协会及多家餐饮品牌共同发起《绿色外卖行业公约(绿色十条)》,预计2025年国内外卖产业消耗可降解塑料约为46万吨。

部分场景购物袋需求平稳,可降解渗透率亟待提升。虽然自2008年 “限塑令”推广后塑料购物袋使用量降幅明显,但由于部分场景仍保留基本需求,使用量已经难以大幅下滑,预计2025年国内购物袋产业消耗可降解塑料约为24万吨。

传统农膜污染严重,行业替代空间广阔。国内多使用传统聚乙烯薄膜,缺乏有效治理措施,对土壤和作物影响较大,生物降解地膜有良好发展前景,但行业整体增速较慢,预计2025年需求为15万吨。

降成本

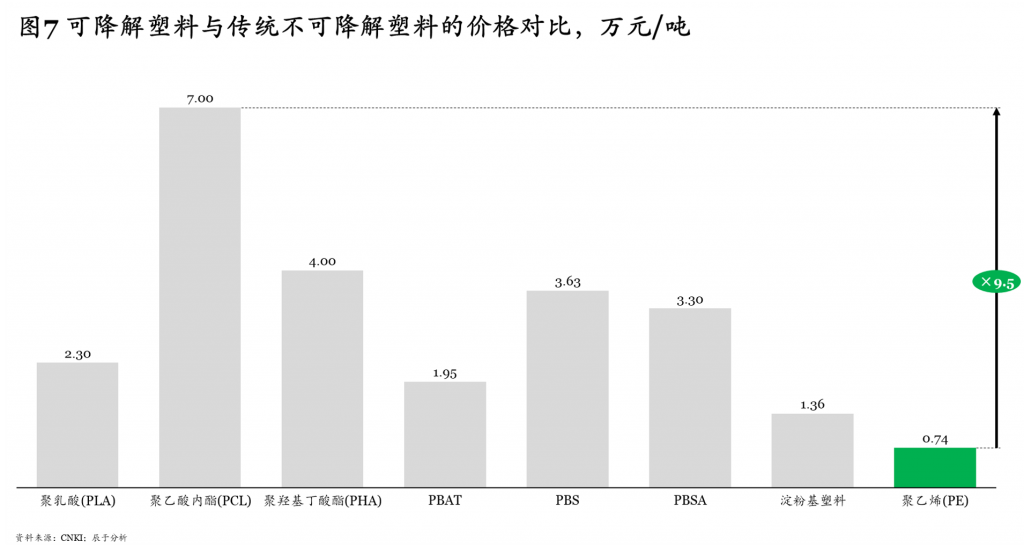

不可降解塑料如PP、PET、 PE等价格较低,可降解塑料价格明显高于它们,目前主流可降解塑料如PLA、PHA、 PBAT的价格分别在1.6-3万元/吨、4万元/吨、1.4-2.5万元/吨左右,是PE价格的2~5倍, 而PCL 的价格甚至高达7万元/吨,是PE价格的9.5倍(见图7)。

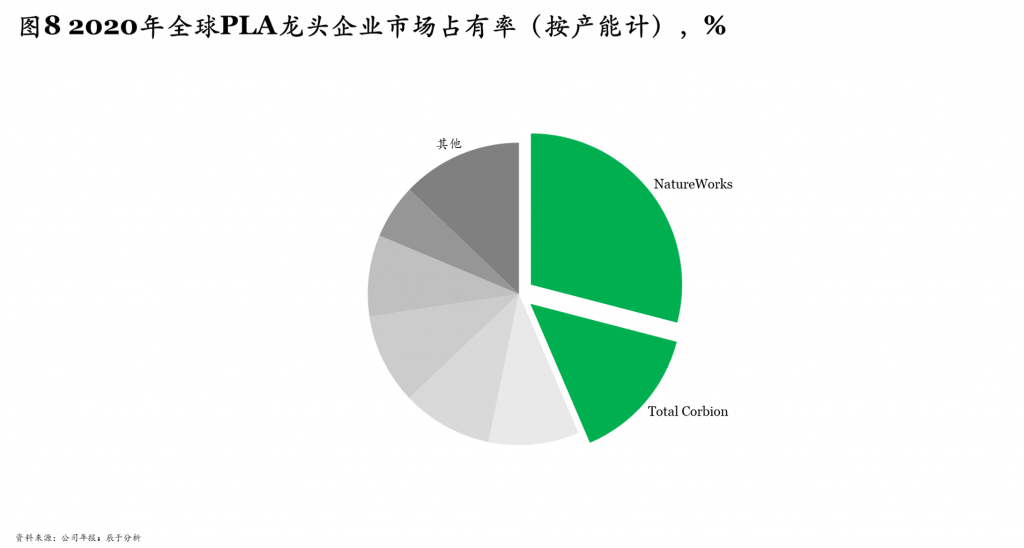

原料价格高、技术水平较低、产能利用率较低,是导致我国可降解塑料价格居高不下的三大主因。以PLA为例,一步法虽然成本低但品质差,二步法品质优,是目前主流合成路线,但成本高,是一步法的2.3倍左右。如何实现高纯度、低成本是提升渗透率、赢得市场竞争的关键:例如美国NatureWorks、法国 Total 和荷兰 Corbion 的合建公司Total Corbion由于拥有PLA制备中间体—丙交酯的低成本高纯度制备工艺而引领全球市场,2020年的产能占有率分别达到29.04%和14.52%(图8)。

近观国内,领先企业也正通过自主研发、合作研发等方式积极突破技术壁垒,以求获取成本优势。例如,浙江海正与长春应化所共同研发丙交酯技术工艺,已成功下线生产,实现部分自供;中粮科技技术和比利时格拉特共同在安徽建立玉米-乳酸-丙交酯-聚乳酸的全产业链生产基地,已基本掌握丙交酯生产工艺和加工技术。此外,中科院理化所研究出了成本低、力学性能高、生物安全性良好的PBAT 生产技术,汇盈新材料、金晖兆隆和悦泰生物等公司通过授权获得该使用权,也在一定程度解决了高成本难题。