导读

随着我国垃圾分类工作从试点到全面推广,餐厨垃圾分出量大幅增长,后端产能配置成为刚需,辰于估算,餐厨垃圾处理设施的“十四五”投资空间为700~1400亿元,与之对应,运营市场规模则有望在2025年达到150~250亿元,年复合增长30%以上。

不过同时也应该看到,我国餐厨垃圾处理市场仍面临“技术要求高、政策标准弱、回收不完全、盈利难度大”等亟待解决的四大难题。

喜忧参半之下,我国餐厨垃圾处理行业的真正竞争也许才刚刚开始。

“喜”:垃圾分类强力推行,餐厨垃圾分出量大幅增长

我国每年会产生1.5~2亿吨的餐厨垃圾,但2019年之前重视程度不足,由于前端餐厨垃圾未能从生活垃圾有效分离,后端产能也未严格按照规划完成,年处理率不足5%。

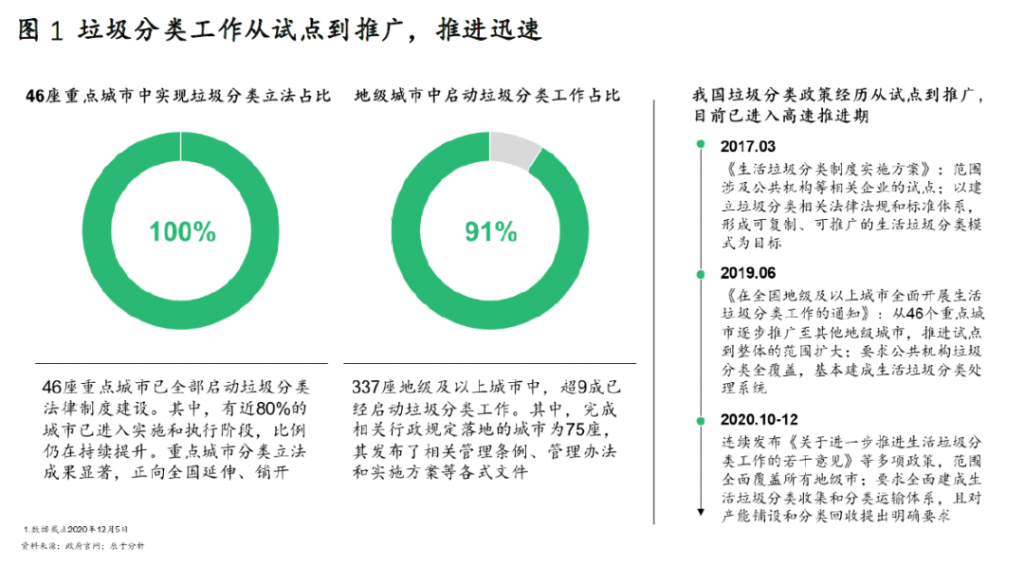

随着2019年开始我国垃圾分类工作从试点到全面推广(见图1),餐厨垃圾分出量大幅增长,后端产能配置成为刚需。

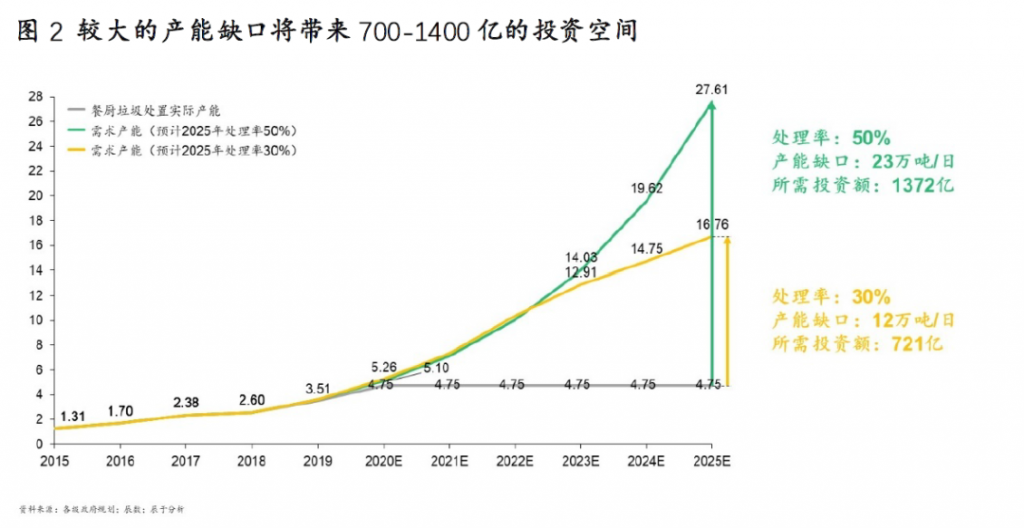

辰于估算,假设2025年餐厨垃圾处理率分别达到30%或50%,较大的产能缺口“十四五”将带来700~1400亿元的投资空间(见图2),与之对应,餐厨垃圾运营市场未来五年将以30%以上的年复合增速,到2025年达到150~250亿元的规模。

“忧”:四大难题仍待破解

与“喜”形成鲜明对比的是,我国餐厨垃圾处理市场仍存在亟待解决的四大难题:

技术要求高

我国餐饮结构丰富,餐厨垃圾量多、水多、油多、盐多且组分复杂,物理成分有米和面粉类食物残余、蔬菜、鱼骨、肉骨、贝类、动植物油及少量牙签、废餐具、纸巾、塑料等,化学成分则有淀粉、纤维素、蛋白质、脂类和无机盐等,同时含有少量微量元素。

这直接增加了餐厨垃圾处理难度:由于餐厨垃圾中富含油脂、淀粉等黏度较高的成分,在处理过程中,容易在设备、管道等处产生黏附、堵塞等问题,造成设备性能受到影响,甚至导致系统瘫痪,同时由于餐厨垃圾中的异物种类多,形态、性质差异大,使用简单的预处理工艺很难实现异物与杂质的去除,此外,餐厨垃圾具有易变质、易发酵、易发臭等特点,如果不及时处理,容易造成二次污染,而且我国餐厨垃圾平均含水率可高达80%-95%,水分含量越高,污染也越容易扩散。

政策标准弱

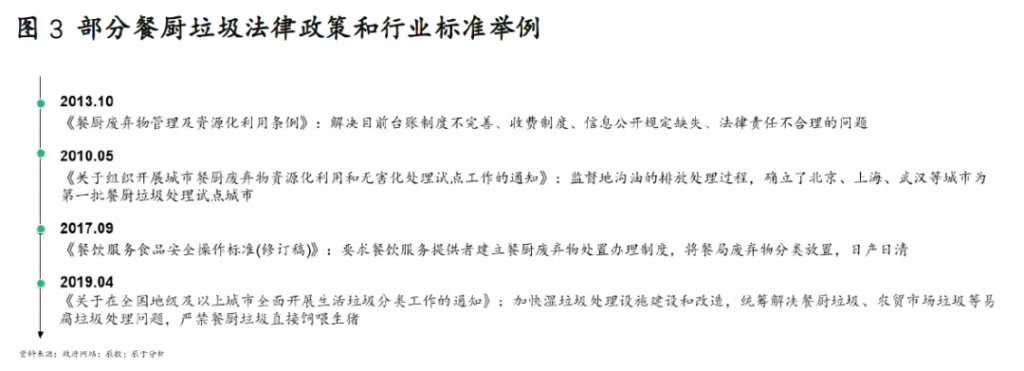

自2008年以来我国相继出台了多项相关政策法规与行业标准(见图3),但仍存在诸多问题,需进一步完善:

一是餐厨垃圾概念不统一。例如大多数的地方管理条例中,餐厨垃圾定义中并不包括居民日常生活所产生的厨余垃圾,而在 CJJ 184—2012《餐厨垃圾处理技术规范》中,餐厨垃圾是餐饮垃圾和厨余垃圾的总称。

二是政策可操作性较低。目前出台的政策过于原则化,在日常应用中可操作性低,例如餐厨垃圾管理办法要求分类收集餐厨垃圾,但并未明确餐厨垃圾的具体分类。

三是监管体系有漏洞。部分地方性管理办法规定的监管对象仅限于城市餐饮企业、企事业单位产生的厨余垃圾,不包括居民日常生活产生的餐厨垃圾。

四是行业标准不完善。目前对餐厨垃圾处理厂的建设、所生产的产品以及生产过程中出现的废气、废水如何处置没有出台相应的标准或规范,此外,也未对餐厨垃圾资源化产物出台相应标准或规定。

回收不完全

时至今日,我国餐厨垃圾回收体系仍不成熟,分拣效率较低,具体体现在:

一是尚未完全建立统一的餐厨垃圾回收体系,例如有些城市的餐厨垃圾收集清运由市容环卫部门负责,而传统的物资回收则由商业、工商部门管理,多头管理造成餐厨垃圾回收和资源化利用难以形成体系,部分餐厨垃圾以非预期方式回收和处理。

二是餐厨垃圾回收处理设备无法对餐厨垃圾进行完全自动分拣,如餐厨垃圾中混入的小型玻璃碎渣、瓷片等需环卫工人手动分拣,耗费时间长。

三是垃圾分类尚未完全落实,餐厨垃圾中夹杂着生活垃圾,例如金属、塑料瓶和玻璃等,这类垃圾会对后续的粉碎、挤压和脱水程序造成影响,严重的还会造成机器的损坏。

四是尽管各级政府先后出台政策,严厉打击地沟油与“泔水猪”,但由于非法处理渠道方便产废单位且利润巨大(例如,地沟油的利润空间在3000~4500元/吨之间,是餐厨垃圾处理后生物质柴油利润的3~4倍),目前仍有大量餐厨垃圾通过非法渠道流失。

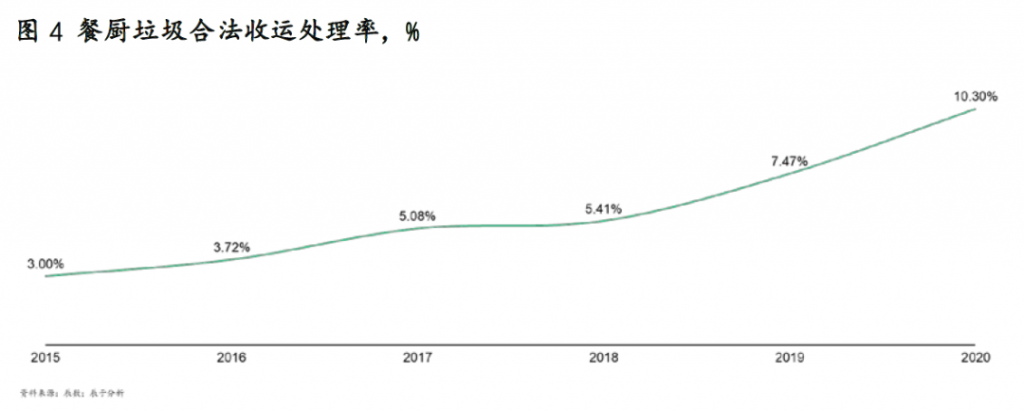

由于以上原因,我国餐厨垃圾回收并不完全。据统计,尽管餐厨垃圾合法收运处理率近5年持续上升,但目前也仅为10%左右(见图4)。

盈利难度大

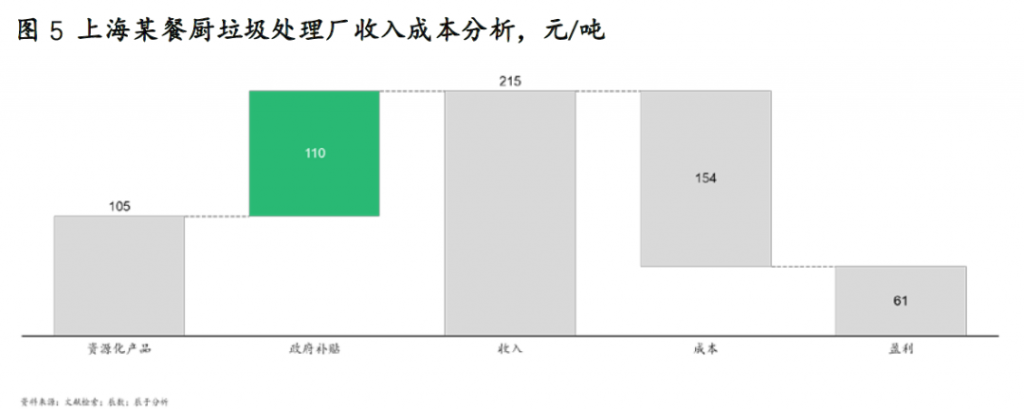

由于沼气、粗油脂等资源化产物产量少、应用有限,在当前技术工艺下,餐厨垃圾处理的资源化价值很难获得规模性与经济性,商业模式尚未完全走顺畅。目前我国政府对餐厨垃圾企业实行运行补贴和收运补贴,具体金额大小受技术、地区、试点发展过程、项目处理量等因素影响。调研发现,由于资源化产品盈利有限,难以覆盖全部成本,餐厨垃圾处理企业的盈利当前主要依靠政府补贴(见图5)。

喜忧参半,餐厨垃圾处理市场的真正竞争才刚刚开始

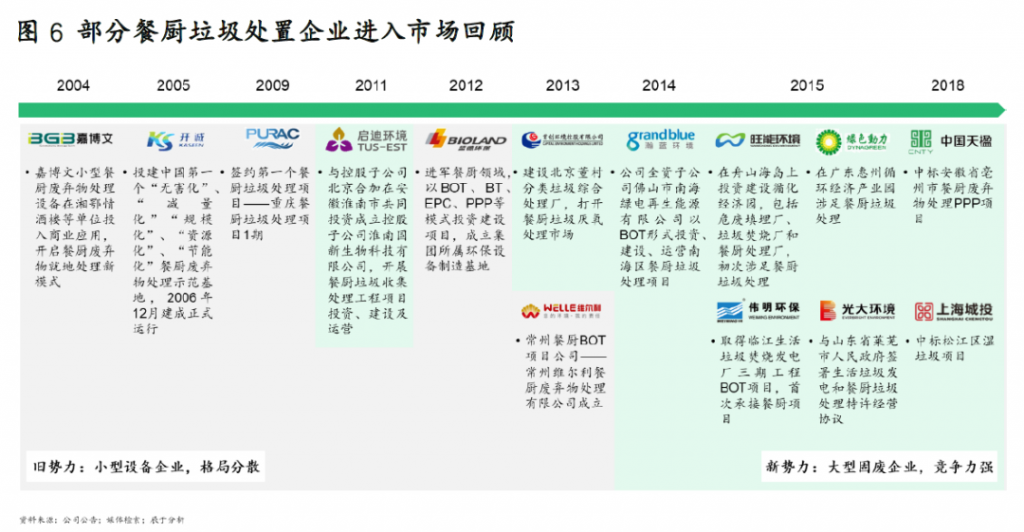

回顾我国餐厨垃圾处理行业的发展历程,可以看到过去十几年由于市场规模小、发展慢,并未引起足够重视,主要是一些小型设备企业“小打小闹”,市场比较分散,竞争并不激烈。不过近几年,随着垃圾分类带来的需求激增,包括光大环境、中国天楹、上海城投等大型固废企业纷纷进入,硝烟四起(见图6)。

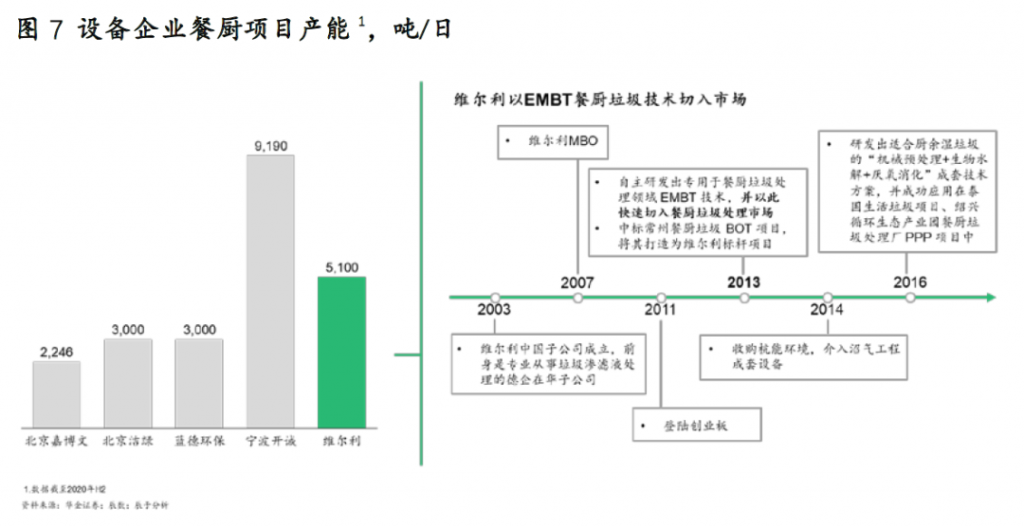

展望“十四五”,我们认为有两股力量不容忽视,餐厨垃圾处理行业真正激烈的市场竞争也许才刚刚开始,一方是以宁波开诚、维尔利为代表的企业,他们进入市场较早,主要提供技术或设备,同时具有一定的产能规模和先发品牌优势(见图7)。

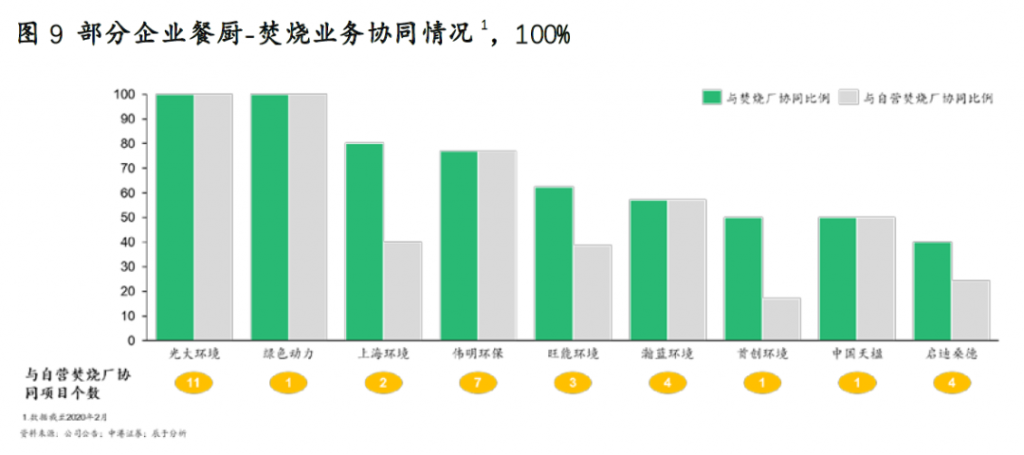

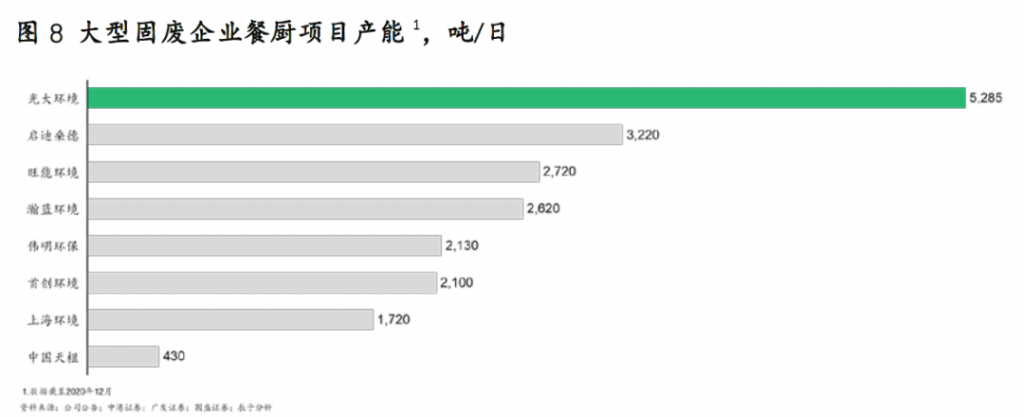

另一方是以光大环境为代表的大型固废企业,他们具有明显的业务协同优势,截至2020年12月底,光大环境、启迪桑德、旺能环境、瀚蓝环境等餐厨项目产能分别达到了5285吨/日、3220吨/日、2720吨/日、2620吨/日(见图8)。

其中光大环境这几年表现最为突出,其餐厨垃圾的业务发展最早可追溯到2015年,当年6月,光大环境与山东省莱芜市人民政府签署生活垃圾发电和餐厨垃圾处理特许经营协议,协同处理莱芜市的生活及餐厨垃圾,首次进入餐厨垃圾处理市场;同年12月,光大环境中标江苏宿迁餐厨垃圾处理PPP项目,作为首个纯餐厨垃圾处理项目,日后也成为光大环境餐厨垃圾处理的标杆。

据了解,光大环境自主研发了“预处理→提油分离→全混厌氧→沼气发电”工艺路线,其处理技术吨投资成本在70-80万元之间,成本相较于其他技术具有一定优势;单独运行的成本在200-220元之间(含收运),若与垃圾焚烧协同处理,吨运行成本可节约92元左右;由于技术工艺较为领先,其设备可靠、故障率低、操作维护简便、自动化程度高,莱芜、宿迁等项目均稳定运行多年。

在垃圾分类全面推行的大背景下,这些大型固废企业正利用协同优势降维打击(见图9)。一方面,垃圾焚烧主业带给这些企业资金和政府资源双重优势;另一方面,协同处置带来降本增效,可以帮助这些企业降低财务压力:在收入端,协同优势在于餐厨沼渣余电上网;而在成本端,除可节约土建、人工等成本外,干湿垃圾处置的发电设备、除臭系统、渗滤液处理系统、蒸汽供热系统等也可共用,从而降低折旧摊销成本。