导读

2021年开始,“储能”概念几度成为网上讨论的热点话题,华为、宁德时代等企业的高调入场签订大项目更是吸睛无数。储能的基本概念也许行业内人人都懂,但是储能为什么会火,实际的储能行业是怎么一回事儿,未来的储能行业会怎样发展,却可能跟你想象的不完全一样。

火热背后,储能“大”规模发展的时代已经来临

近年来储能市场实现跨越式发展

现阶段,尤其是2020-2021年,我国储能行业实现了跨越式发展:一方面不断刷新单年新增装机纪录:2020年我国电化学储能项目新增投运规模首次突破1GW大关,2021年我国电储能新增装机规模首次突破10GW;另一方面,我国在全球储能新增市场上同样占据了主导地位,2020年我国电化学储能新增项目在全球的占比达33%,位居第一,高于美国的30%和欧洲的23%(见图1)。

政策支持是背后重要的推动力

与储能行业密切相关的300余项中央及地方政策也在2020年尤其是30·60双碳目标提出后密集出台(见图2)。其中国家层面,与储能直接相关的各项政策,明确了储能发展目标与重点任务,为储能的可持续发展保驾护航;新版“两个细则”明确了储能的市场主体地位、推出新交易品种、完善成本分担机制、建立竞争性市场价格机制,为储能开拓了市场获益空间;电价市场化改革进一步拉大了峰谷价差,将催生出更多应用新模式。

“大”正在成为储能行业的新代表词

与此同时,大规模的储能项目也在快速部署,储能迎来“大规模”发展时代。2021年新增规划、在建、投运百兆瓦级项目的数量刷新历年纪录,达到65个,超过2020年同期的8倍;百兆瓦级项目规模达14.2GW,占2021年新增储能项目总规模的57%。同时多省市也连续落地大型储能示范项目,不断推动产业发展,仅去年12月,山东首批储能示范项目、湖南儒林储能电站项目、张家口储能压缩空气储能电站项目等十余个百兆瓦级项目相继并网,推动储能产业发展的同时,有效引领社会资本投资(见图3)。

不要只盯着电池,储能的种类丰富超出想象

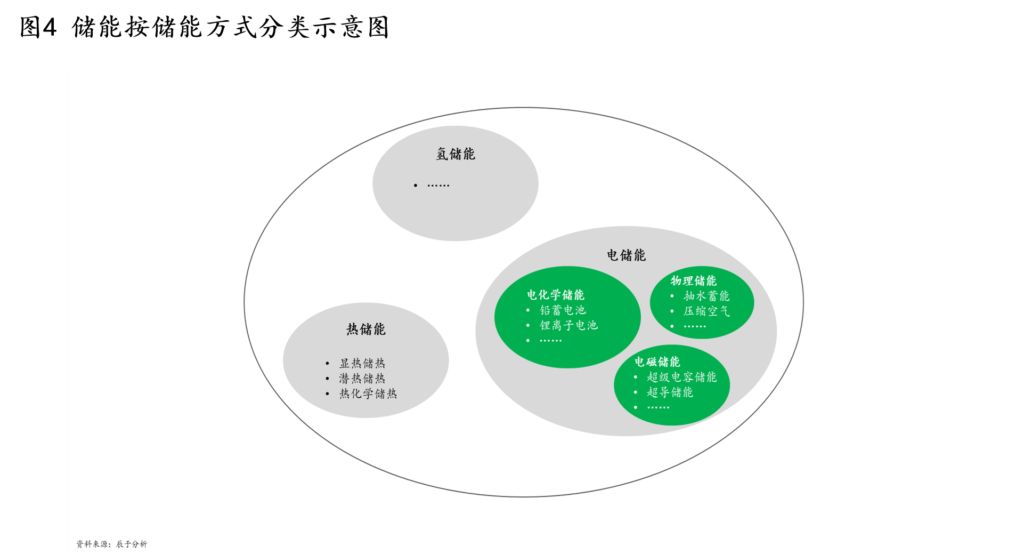

储能有不同的分类方法,例如按储能周期可分为长时储能和短时储能,更为常见的是按储能方式分,包括电储能、热储能、氢储能,其中又包括很多更细分的种类(见图4)。

热储能是以储热材料为媒介,将太阳能光热、地热、工业余热、低品位废热等热能储存起来,在需要的时候释放,最大限度地提高整个系统的能源利用率而逐渐发展起来的一种技术,可应用于民用供暖、工业蒸汽、余热利用、火电灵活性改造等多个细分领域。热储能可细分为显热储能、潜热储能、热化学储能等。

氢储能是指氢能作为一种媒介,实现“可再生能源发电-水电解制氢-氢燃料电池发电”的能量转换过程,从而有效解决可再生能源的波动性和间歇性,起到稳定电网的作用。主要应用在交通运输领域,在氢燃料电池客车、物流车、重卡上率先应用,并取得与纯电动车型相当的生命周期经济性,再向储能、工业、建筑等领域扩展。

电储能是通过各种技术将电能以机械能、电磁场、化学能等形式存储下来,并适时反馈回电力网络,可为电力系统的发电侧、电网侧和用户侧提供不同类型的服务。电储能可进一步细分为物理储能、电化学储能和电磁储能。其中物理储能主要应用于数时级以上的工作场景,目前的技术包括压缩空气储能、抽水蓄能、飞轮储能等,其主要优点在于规模大、使用寿命长、维护费用低等,缺点是工程建设成本高、 转换效率较低、需依赖特定地理条件;电化学储能主要应用于分钟至小时级的工作场景,包括钠硫电池、液流电池、锂离子电池等,钠硫电池最大优点在于资源禀赋较高,其原材料钠、硫较容易获得,缺点是生产成本高且存在安全隐患,液流电池由于电解液的原材料多样,有许多发展路径,目前全钒液流较为成熟;电磁储能主要应用于秒级的工作场景,包括超级电容储能、超导储能等。

目前看,电储能成熟度更高、规模更大。截至2021年底,我国储能市场累计装机规模中,电储能的占比高达98.5%。由于近十年来电储能装机规模增长势头强劲,所以通常提到储能主要指电储能。

都是储能却不可同日而语,发展前景大有不同

抽水蓄能——历史悠久,仍是最主要的储能方式

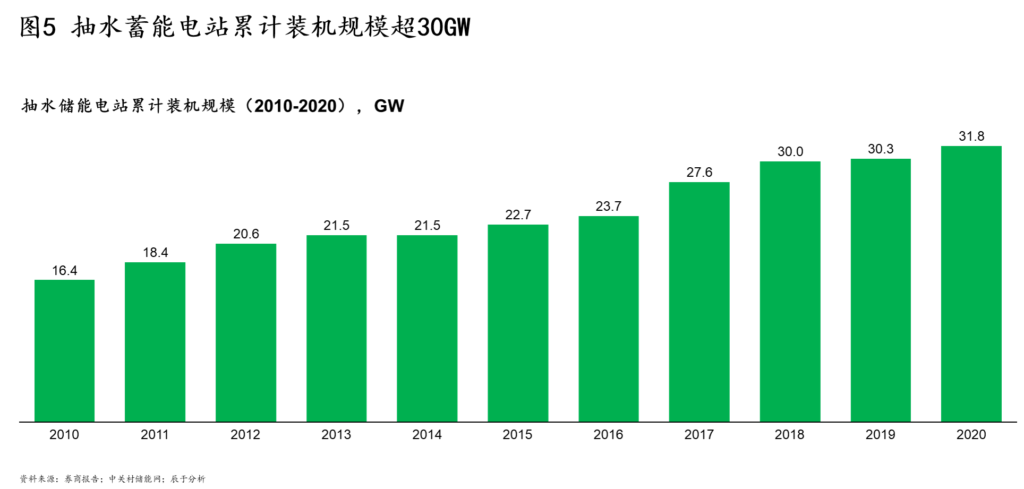

过去储能行业的发展主要集中在电网侧,电网通过配备大型抽水蓄能保障电力系统安全稳定经济运行。而抽水蓄能的投资主体也相对单一,在已建成的抽水蓄能电站中70%是由电网企业投资运营,配置在输配电侧,营利与整个电网运营进行捆绑计算,整体开发市场化程度低。在此背景下,我国抽水蓄能随着电力系统的需要而稳步缓慢发展,到2020年装机累计装机规模达到31.8GW,占全部储能的90%以上(见图5)。

抽水蓄能相关的政策体系建设也愈发完善,商业模式和市场化的价格机制逐步形成。从国家发展规划来看,目标逐渐聚焦和具象:早期规划多以建设选址问题为重点,之后则开始关注区域布局以支持新能源发展,最新的2021年《抽水蓄能中长期发展规划(2021-2035)》,明确了具体装机规模的目标;此外,考虑了抽水蓄能成本的电价形成机制也逐渐完善。电价收费模式从“十二五”的内部核算制+租赁制度到“十三五”的两部制电价,再到目前的新版两部制电价,以及抽水蓄能成本可纳入输配电成本核算的相关规定,逐步解决了其投资收益无法确定,运维费用无法传导等关键问题。

展望未来,抽水蓄能仍将是最主要的储能方式之一。可以看到在全球的储能市场中,抽水蓄能累计装机容量占比也都在9成左右。作为电力系统的稳定器,抽水蓄能长期扮演着重要角色,国家能源局也明确要求加快抽水蓄能电站核准建设,提出到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右的中长期目标。

电化学储能——发展势头迅猛

电化学储能应用广泛、发展潜力巨大,整体发展刚刚突破商业化,即将进入规模化发展阶段。目前来看,电化学储能的政策支持力度持续加大,装机规模快速增长,商业模式逐步成熟,同时电化学储能和通信、交通等领域加速融合渗透,要想了解更多,可关注辰于即将发布的《电化学储能步入规模化阶段,还有三大难关要逐个击破》。

氢储能——绿色无碳的二次能源,未来可期

氢储能优势突出,是“可再生能源+储能”的重要发展方向。由于没有刚性的储存容量限制,可跨季节储能,氢储能是集中式可再生能源大规模长周期储存的最佳途径;在规模储能方面,氢储能相比电池储能的成本也至少低了一个数量级;加之氢储能的制运储方式灵活,适用于长管拖车、管道输氢、掺氢、长途输电+当地制氢等多种方式,并可根据不同领域的需求转换为电能、热能、化学能等多种能量形式,应用范围广泛。近年来,与氢储能相关的政策不断出台,例如2022年2月,发改委、国家能源局印发了《“十四五”新型储能发展实施方案》,将氢储能列入“十四五”新型储能核心技术装备攻关重点方向及新型储能技术试点示范,提出到2025年,氢储能等长时间尺度储能技术取得突破。整体而言,氢储能行业前景广阔,但目前还处于技术研发、工程示范阶段,我国现有7座在建和示范运行的氢储能设施,分布在浙江、江苏、安徽、河北、西藏等地(见图6)。

其他储能——尚都是“非主流”

与电储能、氢储能相比,热储能整体关注度不高,政策出台涉及较少,从行业自身来看,热储能产业链的从业企业整体凝聚力较差,企业间缺乏协同、沟通与合作,同时行业协会发声力量弱,热储能领域欠缺一个牵头组织以凝聚行业力量,传达行业诉求。不过值得关注的是,其中的熔盐热储因其长时、低成本、应用广泛等优质特性突出重围,在年度的储能产业研究白皮书中成为除电储能外唯一被提及的其他储能方式。

电储能内部,除抽水蓄能和电化学储能外,其他储能方式发展不一,但基本处于商业化之前阶段,尤其是电磁储能技术,多处于开发阶段,发展程度较低。

究竟赚不赚钱?得看具体的商业模式

电储能广泛应用于电力系统,使用场景多样,可为发电侧、电网侧和用户侧提供不同类型的服务。

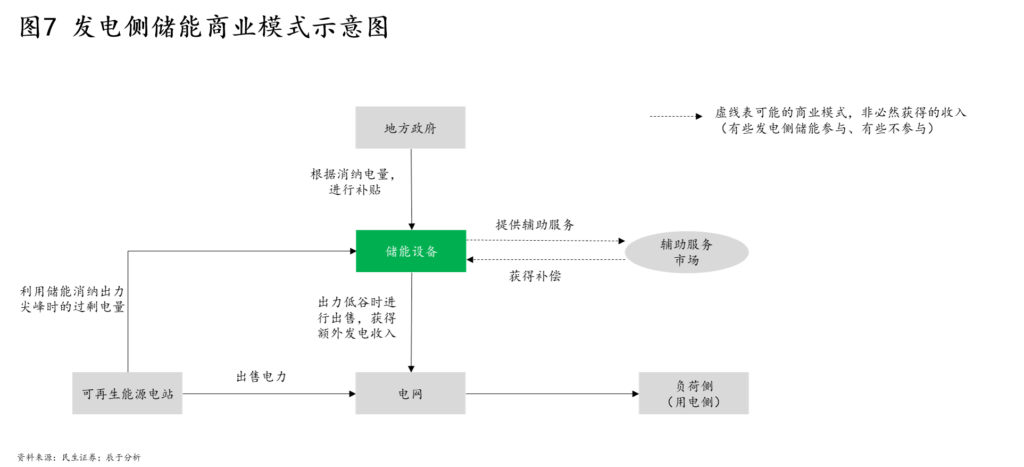

发电侧储能——政策强制推动,经济性不足

由于风电、集中式光伏电站等可再生能源发电具有波动性,难以满足并网频率要求,且出力峰值电量无法被电网完全消纳,形成弃风、弃光。因此,发电侧主要将储能布局在新能源电站旁,用于平抑新能源发电的波动性,保障电力平滑输出以实现并网,并在出力尖峰时吸收功率,低谷时输出功率,实现对发电侧需求的动态适应,减少弃电浪费。这类储能的收入主要来自解决弃风光增加的发电收入,以及提供辅助服务获取的补贴。此外,部分地区还对解决弃光的储能设备根据其消纳电量予以补贴(见图7)。整体而言,国内发电侧储能以政策驱动为主,经济性不显著,价格敏感性高。

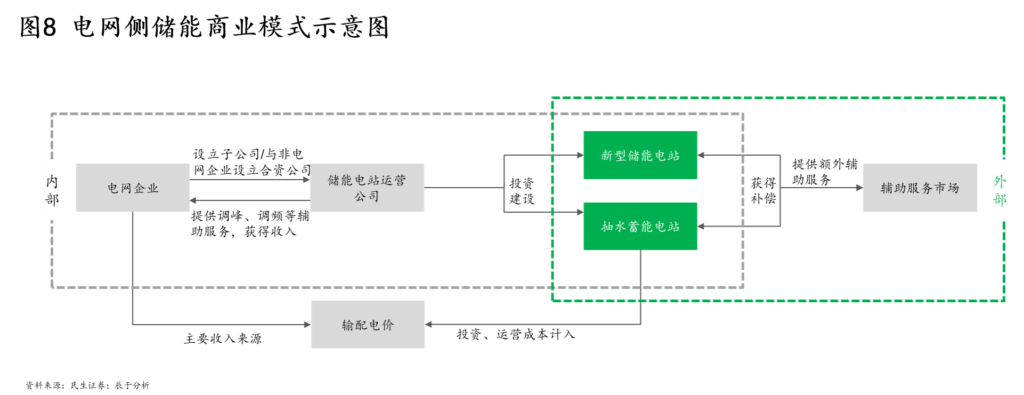

电网侧——电网企业是主场

由于电力系统需要调频、调峰等辅助服务,保障发电和负载消耗的有功功率相平衡,以维护电力系统的安全稳定运行,保证电能质量,电网公司会通过投资抽水蓄能和新型储能电站等,由下属子公司独立或与传统火电厂联合运营,电网根据内部需求向储能电站调度辅助服务,并向其支付租金;这些储能电站如有余量还可参与外部辅助服务市场交易以获得补偿。按国家规定为特定发电侧主体服务提供的辅助服务品种,补偿费用由这些主体承担;为特定电力用户提供的服务同理。此外,电网侧储能还可以通过峰谷价差获取少部分收入(见图8)。整体来看,电网侧经济性凸显,在部分地区市场化交易程度高,未来市场化交易模式有望在全国普及。

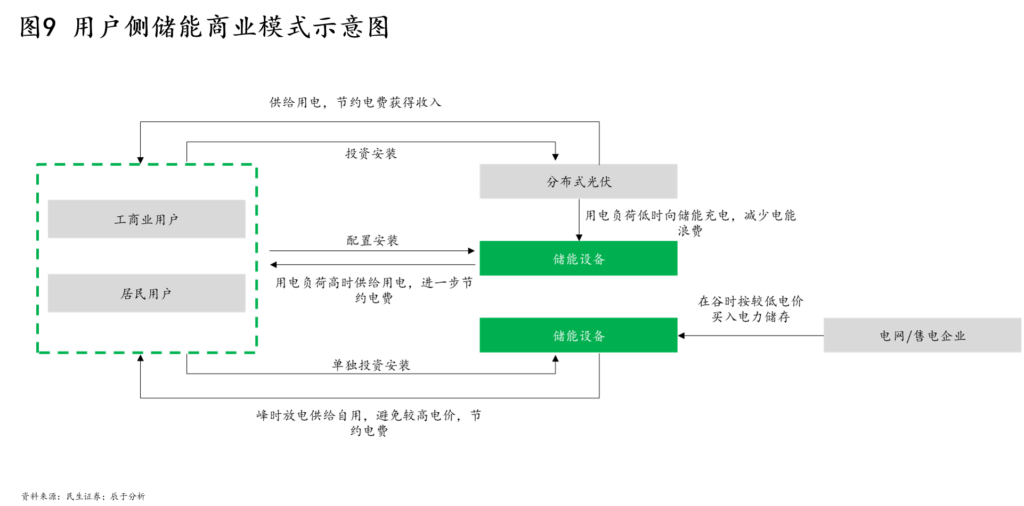

用户侧——产品多样,模式新颖,前景可观

用户侧储能主要布局在工商业企业园区和家庭住宅,商业模式也已跑通,主要分为两种,一是构建光储一体系统,根据供需调整分布式光伏等不稳定发电,提高其发电能的利用率,实现能源自给;二是削峰填谷,实现峰谷电价套利。此外也可用作应急备用电源。这些用途可并行也可独立存在,本质上都是通过节省用户的用电成本,保障电力稳定供应,间接创造收入(见图9)。具体来看:

(1)构建光储一体系统实现绿色电力供应:工商业和居民用户安装分布式光伏提供清洁能源,可减小其对电网的依赖并节约电费,但分布式光伏发电具有波动性,白天出力较高负荷不足易出现弃光,配套储能后可消纳白天多余电力夜晚供电,进一步节约电费。

(2)储能峰谷电价套利模式收益明确:我国实行峰谷电价制度,尤其是工商业用户的峰时与谷时电价差异较大。因此用户侧储能(无论是否配套光伏),都可通过在谷时买电充电,峰时放电,节约购电成本套取中间差价。