导读

治理需求强烈及国家政策加持,推动水环境综合治理持续稳定发展,但在广阔的市场空间下,我们也看到市场骤冷回归理性,农村机会多但尚待政策红利,城镇治理升级难度加大,行业主角发生更替亟需转型,企业核心能力短板不一等诸多问题。

本报告对水环境综合治理市场进行深度研究,探讨了其未来发展的五大趋势,以期为国内企业提供启迪:

- 狂欢之后回归理性,“十四五”将维持每年700~1100亿元的市场规模

- 农村市场释放尚待政策红利,短期内“五水共治”的城镇治理仍是主战场

- 更多的央企与传统环保企业强强联手,共生共赢,构筑更开放的生态圈

- EPCO模式由于先天不足仅是昙花一现,PPP仍将是未来的主流模式

- 深根运营细水长流才是长久之计,污水厂的数字化转型既是重点更是未来

水环境综合治理现状

传统水环境治理采用“末端治理”的思路,以污水厂建设等单体项目为主,在“十二五”期间取得了显著成果。末端治理能减缓水环境的恶化速度,或短时间内使水环境得到优化,但治标不治本,结构型、复合型、压缩型水污染不断凸显,面源污染日益突出,氮磷等主要污染物排放量仍处于高位,可见末端治理绝非长久之策。进入“十三五”以后,我国水环境治理的方式逐步从传统的单体项目转向综合治理,治理理念逐步转变为“源头减排、过程控制、末端治理”,将碎片化的单体项目集中打包,加强顶层设计,转变为系统性工程,不但有利于提高资金效率,而且有利于水环境的改善得到可持续发展。

与传统治理方式不同,水环境综合治理的目标不仅定位于水环境(水质),还兼顾水安全(防洪内涝)、水资源、水生态、水文化等方向,是多目标综合治理,通常需要建筑、园林、水务、固废以及环保技术企业联合作战——建筑央企设计施工资质齐全、融资成本低、订单获取能力强;园林企业擅长生态修复、滨水景观建设;水务、固废企业在控源截污工程及后期运营方面经验丰富;环保技术企业则以污水处理、河道清淤、水质在线监测方面的核心技术取胜。

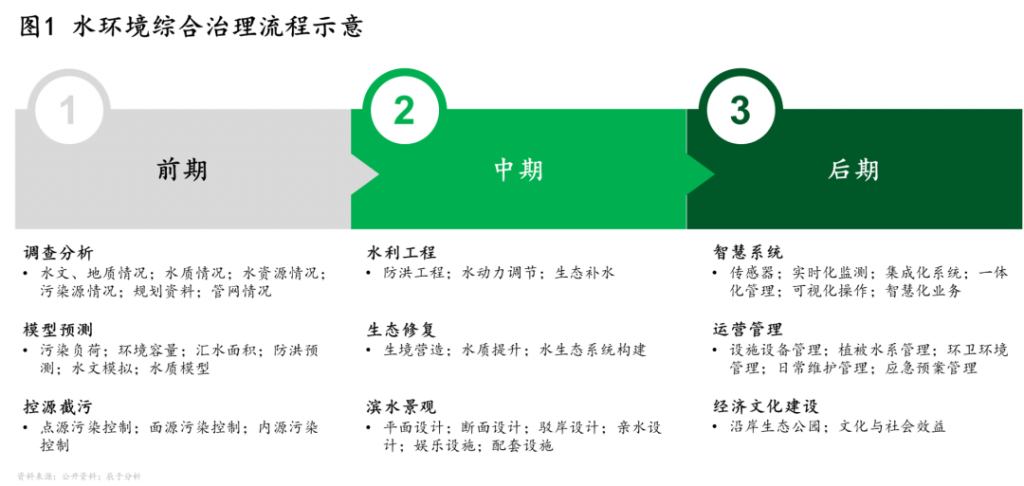

水环境综合治理可以分为前、中、后期三个阶段(见图1)。前期包括调查分析、模型预测、控源截污,通过对治理区域展开系统的调查,以此进行污水厂、再生水厂、排水系统的建设,控制外源污染,并进行底泥疏浚等内源污染治理的工作。传统水环境治理往往局限于前期,且不重视内源污染的处理,即便现在向多目标治理转变,控源截污依然是当前水环境综合治理的核心工作,通常占总体投资费用的60%以上。中期则包括水利工程、生态修复、滨水景观,在控源截污、保证水质安全的基础上,还对水域的防洪内涝、水生态做出保障。后期主要进行智慧系统搭建、项目运营管理以及经济文化建设,用先进的监测系统和运营管理对已获得改善水环境进行维持工作,同时通过沿岸生态公园等方式发展水文化。

2016年9月,发改委出台《“十三五”重点流域水环境综合治理建设规划》,明确了需要进行综合治理的五大治理方向、重点治理区域及储备项目类型。五大治理方向包括重要河流、重要湖库、重大调水工程沿线、近岸海域、城市黑臭水体,重点治理其中复合型污染特征突出、综合治理任务较重的区域,或是水质面临较严重威胁、环境功能较重要的区域。放入水环境综合治理的储备项目,主要有城镇污水处理及相关工程、城镇垃圾处理及配套工程、流域水环境综合治理工程、饮用水水源地治理工程、农村面源污染防治工程五大类。其中,流域水环境综合治理是一个完整的治理单元,要考虑协调流域的上下游、左右岸,根据当地对流域、城市生态环境的综合规划制定相应的全流域治理工程对策,在水环境综合治理中体量最大、含金量最高。

水环境综合治理五大趋势

趋势一:狂欢之后回归理性,“十四五”将维持每年700~1100亿元的市场规模

进入“十三五”之后,中央政府对水环境综合治理的重视程度明显提升,《“十三五”重点流域水环境综合治理建设规划》中强调,地方政府应集中“打包”分类推进项目实施,努力解决项目碎片化问题,推动水环境治理领域加速从单体项目向综合性项目转变。与此同时,财政部发布《关于在公共服务领域深入推进政府和社会资本合作工作的通知》,提出在污水治理领域要“强制”使用PPP模式,大幅减小政府与企业的贷款难度及回款压力。体量大、投资高,加上宽松的融资渠道,使得水环境综合治理市场一度进入“狂欢”状态,项目数量激增,投资金额大幅增长。

不过从2017年开始,政府对PPP项目开展清库工作,部分环保企业由于项目被退库,加上融资环境收紧,资金链骤然承压甚至断裂,举步维艰。与此同时,地方政府新建水环境PPP项目的门槛也大大提高,促使市场在2018年达到顶峰后开始回归理性,像过去几年过山车似的暴涨暴跌将一去不复返。

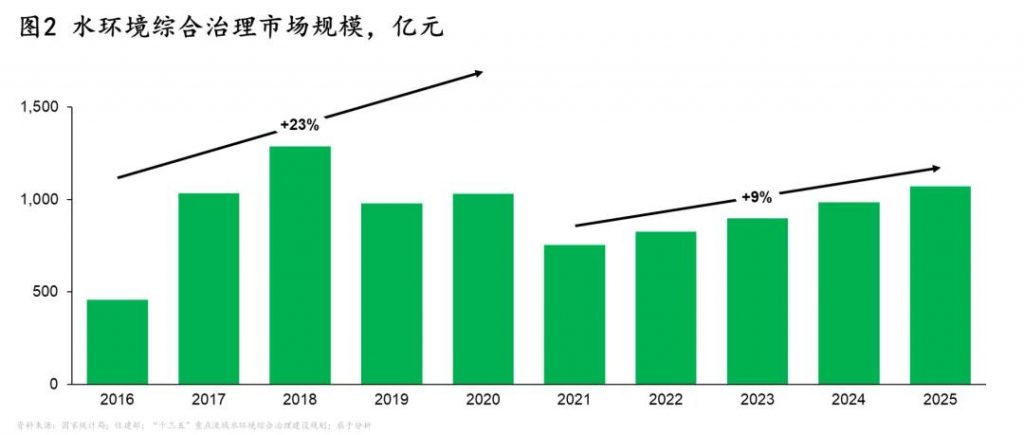

展望未来,水环境综合治理市场有两大驱动因素:一是流域治理、污水处理、垃圾处理等细分工程的需求量;二是以上细分工程被打包为水环境综合治理项目的比例。“十三五”期间,我国七大流域水质已得到明显改善,曾经是综合治理大头的流域治理将会有所缩减,细分工程的需求量将出现下降拐点;但另一方面,污水、再生水、生活垃圾等单体项目被打包的比例将逐步提高,部分抵消了需求量下降的不利影响。辰于预计,“十四五”期间,水环境综合治理将有约4500亿的市场待释放,污水处理、垃圾处理将是最主要的细分工程。不过,9%的年复合增速相比“十三五”期间的23%有明显下滑(见图2)。

趋势二:农村市场释放尚待政策红利,短期内“五水共治”的城镇治理仍是主战场

随着“十三五”各项任务相继完成,我国城镇水质整体趋向优良,污水处理率已超过90%,地级及以上城市建成区的黑臭水体消除比例也达到了85%以上。相比之下,农村水污染仍不容乐观,污水处理率只有30%左右,黑臭水体依然底数不清。表面上看,城镇污染治理接近饱和,农村治理市场机会巨大,但我们认为,农村水污染治理虽然空间大,但至今没有释放的途径。在过去5年的水环境综合治理PPP项目中,仅有9%的项目包含农村污染治理。当前农村水环境治理主要面临四大困境:

困境一:污染源头错综复杂。农村缺乏配套的排水管网和处理设施,污水直接排放到低洼处、沟塘、水库及流域,在严重污染地表水的同时渗入污染地下水。部分农村生活垃圾露天堆放, 雨水冲刷及垃圾渗滤液对地表水和地下水也会造成污染。农业面源污染则进一步增强了污染源的复杂性,农田中的土粒、氮素、磷素、农药重金属、农村禽畜粪便等有机或无机物质,在降水和径流冲刷作用下,通过农田地表径流、农田排水和地下渗漏,使大量污染物进入受纳水体。

困境二:治理能力先天不足。与农村环境污染排放的分散性、隐蔽性、非突发性特点相比,我国农村地区的环境治理力量却十分薄弱,与治理的高难度、高要求不相协调。当前我国的环境管理体系及制度设计主要针对城市和点源污染防治,而对农村和面源污染的防治考虑不足,导致农村环境治理在制度设计及运行机制方面严重滞后。

困境三:政策重城市轻农村。长期以来,我国的环境治理政策均以城市为主,环保资金、技术及人才主要向城市集聚,城乡环境在权益分配上失衡。此外,农村政府官员的政绩考核往往包含经济指标,导致部分基层官员以发展地方经济为首要目标,对投入巨大、周期较长和经济回报率低的农村水污染治理项目缺乏应有的积极性。

困境四:治理主体动力不足。水环境综合治理的重要一环是控源截污,而农村一半以上的污染源都来自农业面源污染,要想做好控源截污,必须升级农业生产方式,推广生态循环农业。但我国目前对生态循环农业投入较小,每年的投资金额在10亿元以下,政府、农民转变农业生产方式的动力不足。

基于以上四点困境,农村成为水环境综合治理主战场存在较大不确定性。我们认为,短期内水环境综合治理市场仍将以城镇为主,但同时治理理念需进一步升级。

一方面,随着我国城镇人口数量不断增加,城镇污水、供水、垃圾处理等污染治理项目需求不减,投资规模稳中有升,且存在提标改造的需求;另一方面,城镇给排水管网仍存在诸多隐患,老旧管网渗漏严重,信息化程度较低,城镇的更新改造、升级势在必行。除此之外,对于良好的水生态文明而言,污染防治只是基本,随着污染问题逐步解决,水安全、水资源、水生态、水文化的需求也将日益突出(见图3),在城镇的水体污染情况得到控制后,还有再生水、水生态修复、滨水景观建设等项目待释放。

趋势三:更多的央企与传统环保企业强强联手,共生共赢,构筑更开放的生态圈

水环境综合治理主要采用PPP模式,参与企业不仅需要有“带资入场”的能力,还需要强有力的当地政府关系。体量巨大的打包项目背后是数十亿融资额和15~30年的回款周期,验收移交周期长、竣工结算流程长,对于传统环保企业可谓难以承受之压,这使得央企在水环境治理领域享有天然优势。与传统环保企业相比,央企尤其是建筑类央企,不仅拥有更强的资金实力,而且技术研发、工程建设等方面能力也往往更强。

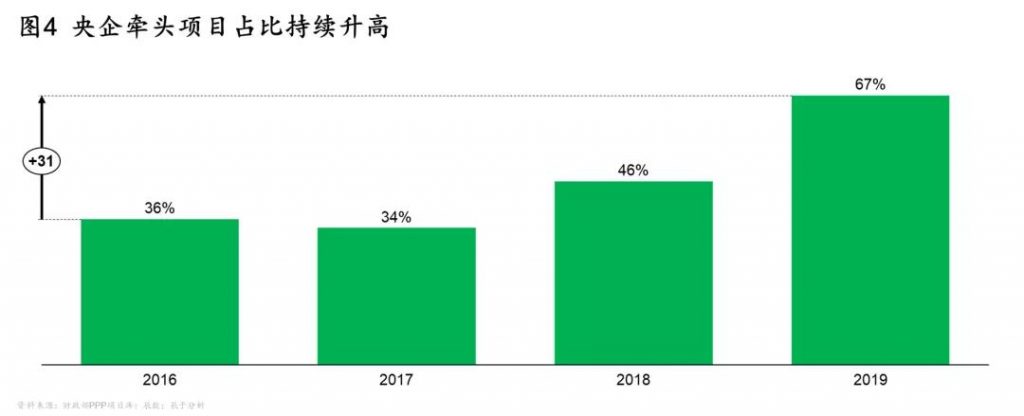

有利条件下,央企悉数进场,来势汹汹。近五年来,央企通过投资、并购的方式不断扩大在水环境综合治理的布局:例如中电建2015年底成立“中电建水环境治理公司”,并于2019年正式更名为“中电建生态环境集团”,仅用三年时间就从一家水环境治理的项目公司成长为百亿级生态环境集团,截至当前累计中标合同额已经超过800亿。央企强大的订单获取能力也日益凸显,过去四年,央企牵头中标的水环境综合治理PPP项目,其投资金额占水环境综合治理PPP项目总额的比例由2016年的36%上涨到2019年的67%(见图4),而这一增长趋势仍有望持续。

进军水环境综合治理市场的背后,是央企抢占区域环境治理市场的壮志雄心。水环境综合治理项目涉及项目打包,往往会牵动区域环境治理市场,这类项目涉及政治、经济、地域以及产业,具有复杂性和特殊性,且体量庞大,综合性强,地方政府往往倾向于与综合实力更强的央企合作。对于建筑类央企而言,水环境综合治理项目则是一个绝佳突破口,在传统基建项目已趋近饱和的情况下,转战生态环境市场是自身发展需要,更是基本国策。聚焦重点区域快速做大做强,占领先发优势形成竞争壁垒,是央企抢占水环境综合治理市场的主要打法:以中国电建为例,在过去三年内,其在广东省共拿下总金额达342亿元的水环境综合治理项目,是金额排名第2的央企的4.4倍;进入2020年后,也已经与深圳签下65亿元水环境治理项目的合同(见图5)。相比于其他几家央企,中国电建在广东的水环境治理项目中已处于垄断地位。

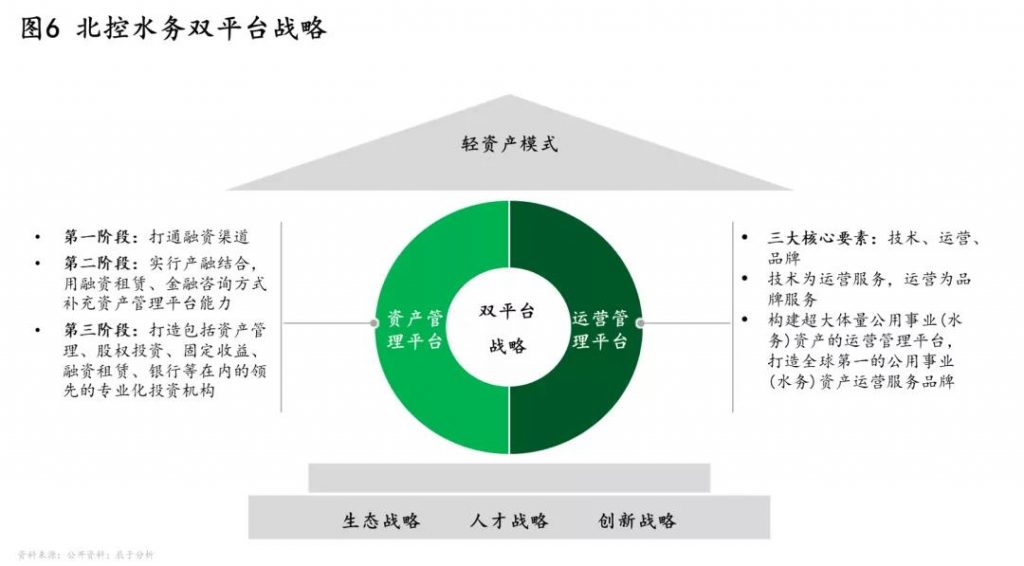

在央企的猛烈攻势下,传统环保企业订单获取能力下降,逐步淡出牵头角色。但水环境综合治理项目体量大,需融、投、技、建、运五方合作,团队作战依然不可或缺。传统环保企业在水环境治理后的运营领域有多年的经验积累,在技术、运营方面依然有明显的竞争优势。越来越多的传统环保企业开始回归初心,重新定位,主攻技术与运营方向,向轻资产转型。以北控水务为例,早在2018年1月就发布了“资产管理+运营管理”的“双平台”战略(见图6),向轻资产企业迈进,并逐步从“投资—工程建设—运营服务”为主过渡到“投资与运营并重”,重新定位在水环境综合治理项目中扮演的角色。

未来,传统环保企业或将出现两类分化,一类企业重在运营,将逐步发展成为水环境系统集成服务商,其优势在于对系统的集成与后期的整体服务能力,如北控水务、首创股份等;一类企业主打技术创新与数字化/智慧化,将逐步发展成为水环境专项技术供应商,以某一项技术作为核心优势专攻市场,在北京、上海、深圳等地,部分这样的中小型企业正在异军突起。

趋势四:EPCO模式由于先天不足仅是昙花一现,PPP仍将是未来的主流模式

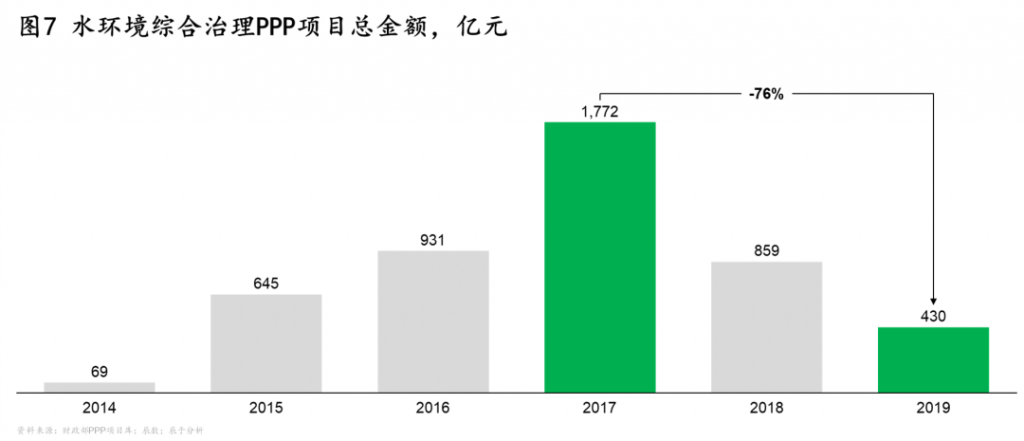

双重影响下,包括PPP项目清库和多地政府支出逐渐达到10%的财政承受能力红线,近两年来PPP模式倍受打击。可以看到,近两年水环境综合治理的PPP项目明显减少,总金额也随之下降,2019年项目总金额仅为420亿元,相比2017年高位的1772亿元,下降了76%(见图7)。

由于“十三五”考核期限临近,各地政府为确保任务达标,近两年更多地开始采用EPCO模式。一方面,EPCO不用走PPP的流程,项目审批快;另一方面,EPCO项目不受10%的财承红线约束,压力小。对传统环保企业而言,EPCO项目是一块不可多得的蛋糕,不仅无需“带资入场”,而且“O”的存在也使得其竞争优势凸显,部分项目甚至要求联合体必须是运营单位牵头。也正因为此,近两年在EPCO模式的涌现下,传统环保企业在项目获取上短暂回春。

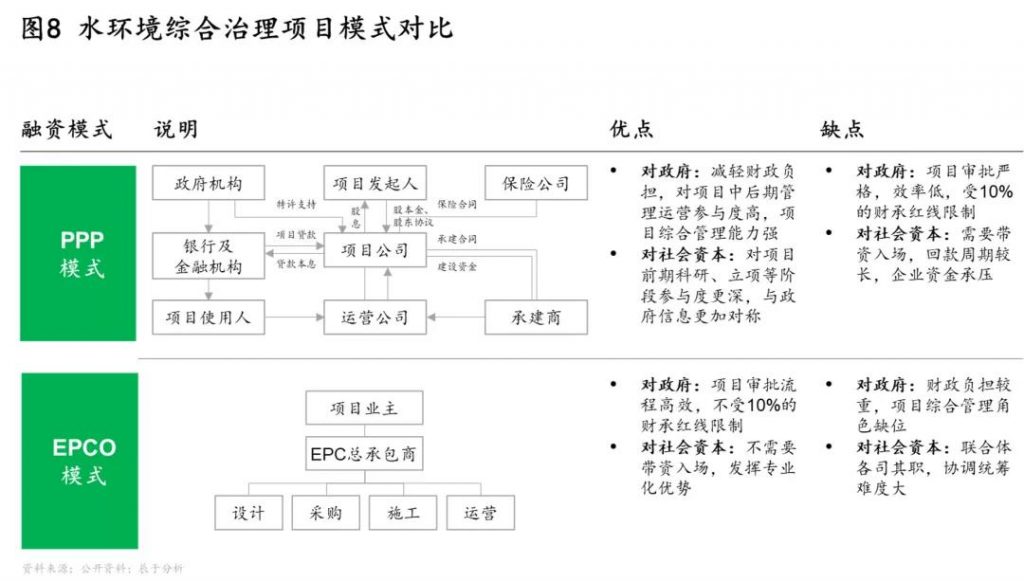

但EPCO模式先天不足,存在项目综合管理角色缺位的问题。PPP模式下,社会资本作为出资方,以项目公司大股东身份,实际承担起综合管理责任,也承担了项目的主要风险;EPCO的联合体通常各司其职,各自按收入比例承担风险,尤其不利于综合治理这类大项目的统筹管理(见图8)。对政府而言,PPP模式依然是水环境综合治理的最佳选择,我们判断“十四五”PPP模式将回归主流。

趋势五:深根运营细水长流才是长久之计,污水厂的数字化转型既是重点更是未来

就目前而言,无论是EPC、EPCO还是PPP模式,企业在水环境综合治理项目的主要收入来源依然是工程建设,运营收入微薄,甚至入不敷出。然而随着治理的推进,水环境综合治理的工程业务必将逐步收缩,无论是央企还是传统环保企业,都应做好深挖运营价值的准备。在这一点上,传统环保企业更为领先,央企则更有可能通过并购重组方式在短时间内弥补这一短板。

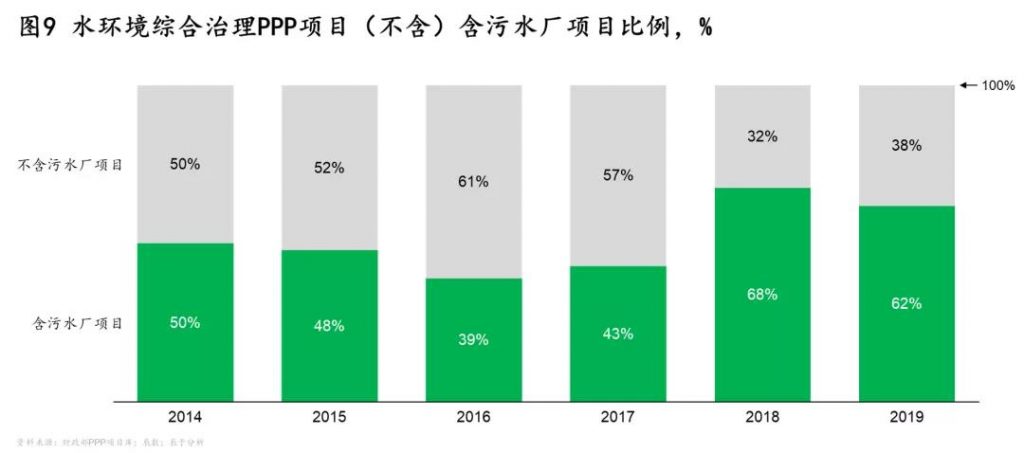

就内容而言,污水厂运营一定是重中之重。研究发现,2017年PPP清库开始后,含有污水厂建设运营的水环境综合治理项目占比明显增加,相比2017年之前的不到50%,2018、2019连续两年这一比重都超过60%(见图9)。

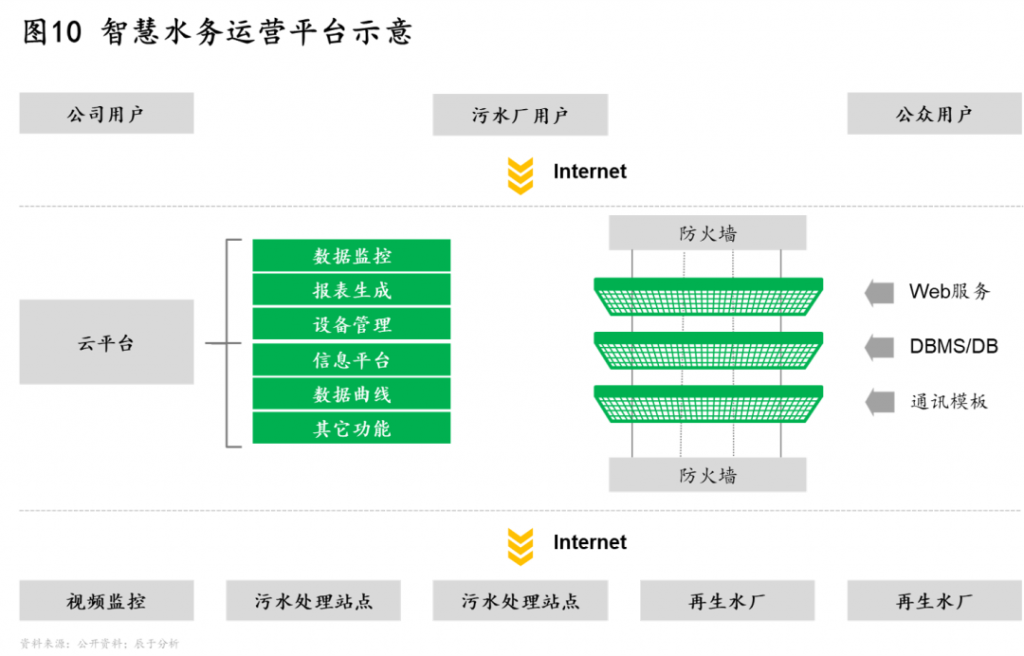

就方式而言,数字化、智慧化一定是未来。我们看到,传统环保企业正加速智慧水厂运营平台建设,致力于在运营平台上,实现水厂运行管理和信息采集、公告发布、运营交流等功能(见图10)。更有甚者,通过融合运用物联网、大数据、GIS、BIM、AR、模型分析等多项技术,建立厂网河智慧联动系统,为下一步实现点线面的水环境综合治理智慧运营系统提供了硬件承载。毫无疑问,2020年初的这场新冠疫情将加速这一趋势。

结语

随着行业深化发展,水环境综合治理也逐步迎来变局,每一位参与者都应做好准备。对政府而言,未来的治理重心要向农村偏移,并逐步探索更合适的项目模式;对央企而言,主角的舞台刚刚开始,全产业链布局提上日程,确立区域治理地位指日可待;对传统环保企业而言,角色需要重新定位,技术和运营仍是强项,应把握优势与央企互补共赢。辰于愿意分享我们在生态环境领域积累的战略转型与管理变革经验,协助各类型企业更好地应对未来的挑战。

关于《回归理性,共生共赢:水环境综合治理市场五大趋势展望》

本报告基于对水环境综合治理市场的深入研究,结合辰于公司近期完成的咨询项目经验完成。

报告采集的数据截至2020年6月。

报告资料来源包括财政部PPP项目库,“十三五”规划,万得资讯,城乡建设统计年鉴、辰数(辰于生态环境数据平台)等。

关于辰于公司

辰于是一家年轻而专业的管理咨询公司,拥有一支精干高效的咨询团队。在过去3年,我们一直为国内生态环保、智能制造、消费与新零售等行业的领先企业提供持续的高品质咨询服务。

凭借管理咨询与数字化工具的无缝链接,辰于能够为客户创造看得见的咨询价值。我们与客户组织的各个层级紧密合作,共同推动战略制胜、组织变革、运营转型、能力建设,以及确保执行的成功。

关于作者

简依敏是辰于公司咨询顾问,专注于生态环境与基础设施业

联系方式:jianyimin@chenyucn.com

刘海楠是辰于公司项目经理,专注于生态环境与基础设施业

联系方式:liuhainan@chenyucn.com

王浩然是辰于公司项目经理,专注于生态环境与基础设施业

联系方式:wanghaoran@chenyucn.com

甘振宇是辰于公司创始合伙人,专注于生态环境、基础设施与先进制造业

联系方式:ganzhenyu@chenyucn.com

四位作者诚挚感谢曾夏青、包蓉对本报告的贡献。