导读

风电和光伏作为最受关注的两类清洁能源,其发展前景到底如何是人们最为关心的问题之一,但是想要找到相对准确的回答并非易事,就拿风电来说,有多少风电可供开采、哪里是风电开发的主场仍是一个没有定论的问题。长久以来,市场上关于风电蕴藏量的说法众说纷纭,到底有多少、在哪里,希望本文能够给你正确的答案。

从2亿kw到70亿kw,风电蕴藏总量说法众多

在线搜索一下“中国风电蕴藏量”,会有很多不同的结果呈现在眼前,少则为2亿kw,多则70亿kw,相差了数十倍的答案顿时让人觉得没谱。作为绿色环保领域的专业咨询公司,辰于有必要一探究竟。

风电蕴藏量是一个什么概念?

在探究这个问题之前,首先我们要明确什么是风电蕴藏量。众所周知,风电就是将风能转换为电能,从专业定义上来看,风能指以速度V自由流动的气流每秒钟在面积A上获得的能量,某地区风电资源的蕴藏量通常用有效风能(风功率)密度和年有效风小时数进行评估,最终的评估结果取决于可利用面积、离地面高度、风功率密度、有效小时数等多个参数,这是最基础的计算风能的公式。

但是风能到电能之间还有数个步骤:一是并非所有的风能都能被开发,二是即使风能可以被开发,开发的难易程度也是有区别的。参照水能资源的评价体系,风能的评估也包括“理论蕴藏量”、“技术可开发量”和“经济可开发量”这三个指标,对于市场而言“经济可开发量”自然是最为适用的指标,然而,目前我国对于风能资源的评估还停留在理论蕴藏量和技术可开发量阶段,尚未探明经济可开发量,技术可开发量的计算逻辑也相当直白——先抛掉年平均风功率密度不足 区域的风能理论蕴藏量,再乘以一个折减系数,也就是风轮横扫面为圆形的折减系数π/4=0.785,就得到了技术可开发量。

因此,在国内当我们讲到风能蕴藏量的时候,其更加确切的含义是风能的技术可开发量,弄明白了这个含义,就能有效区分各种官方渠道的数字。

过时的数据仍被大量引用,市场需要形成正确认识

值得注意的是,风电蕴藏量的说法众多,并不是意味着并没有专业、可靠的结论,只是版本比较多而已。一些较为权威的平台、渠道也没有及时关注行业的最新情况,使用了旧的数据甚至完全过时的数据来说话,比如不少券商的研究报告仍然使用2007年第三次风能资源普查的数据2.9亿kw来计算风电可开发量,但目前全国风电装机量已经超过3亿kw,如果按照2.9亿kw这一数据计算,岂不是风电开发饱和度超过了100%?显而易见,使用过时的风电资源数据必然会导致错误的判断结果。

综合分析,辰于认为25~50亿kw是总量的合理区间

我国从上世纪80年代开始就开始了官方对风能的调查研究,但是需要注意的是,随着科技发展,风力发电的技术不断成熟,对于风能的调查研究也在不断发展,这是一个不断完善的过程。

据官方记载,我国第一次风能资源普查于1980年展开,国家气象局基于全国29个省市的300个气象站点和30年的历史观测数据,对我国陆地10m高度处的风能资源的储量进行了比较准确的分析。结论是全国陆地10m高度处风能资源理论蕴藏量和技术可开发量分别为16亿kW、1.6亿kW,当时的技术开发量直接以10%的比例计算得出。

后续每10年左右,国家气象局基本都会重新开展风能资源评估工作。80年代末的评估工作首次涵盖了陆地和海上,结果于1995年公布——全国陆地10m高度处的风能资源理论蕴藏量和技术可开发量分别为32.26亿kW、2.53亿kW,近海地区10m高度处风能资源的可开发量大约是7.5亿kW,总技术开发量为10亿kw左右。21世纪初的第三次风能资源普查再次对先前的结果进行了纠正和再计算,得出全国陆地10m高度处的风能资源理论蕴藏量和技术可开发量分别为43.5亿kW、2.97亿kW。2008年国家风能太阳能资源评估中心也进行了一次风能资源详查,2010年公布的结论是全国陆地50m高度处风功率密度等级达到3级及以上的风能资源潜在开发量约为23.8亿kW;近海区域(5~25m水深海域)50m高度处风能资源可装机容量约为2亿kW。

除了国家官方机构的调查,国外也对我国的风能资源进行过评估。2003-2005年期间,美国可再生能源实验室依托联合国环境署的数据对我国部分地区(不包括西藏、青海、新疆、云南和台湾)的风能资源进行了评估,得出我国陆地50m高度处、风功率密度大于 的技术可开发量为14.2亿kW,离海岸20km海域的近海地区50m高度处、风功率密度大于 的技术可开发量为6.1亿kW。

与此同时,也有不少研究员在使用新的方法来测算我国的风能资源。兰忠成(2015)在全国风能资源数值模拟结果的基础上,综合考虑各种限制因素,得出我国风能资源等级在3级及以上的潜在开发量约为25.68~39.88亿kW。朱蓉等(2021)通过建立可利用风能资源等级的二元划分方法,并采用中国主流风电机组,评估了全国可利用风能资源分布和技术开发量,得出中国风能技术开发量的区间为32~51亿kW,更加具体的,80、100、120和140 m高度上风能技术开发总量分别为32亿 kW、39亿kW、46亿kW和51亿kW;近海水深5~25m和25~50m海域内100 m高度风能资源技术开发量分别为2.1亿kW和1.9亿kW。

结合这些评估和研究,关于我国风能技术可开发量的大致总量基本可以判断——下限大约为25亿kW,上限约为50亿kW(见图1),这才是一个较为可靠的区间,以此为基础得出的风电未来发展的结论才相对可信。

万亿级市场,哪里才是风电开发的主场?

根据前述分析,风电技术可开发量在25~50亿kw之间,而目前风电装机量仅3亿kw左右,这意味着风电的开发还远没有达到天花板,风电市场未来战场的争夺还将持续,那么究竟哪里才是未来风电开发的主场?毕竟中国幅员辽阔,再加上海上风电技术也基本成熟,只有选对了方向才能占据先机。

双碳政策推动,风电整体市场未来十年间将超过万亿

双碳政策是我国新能源行业发展的最大推力,在确定了30·60路线后,2020年在北京召开的“2020北京风能大会”上,400多家风电企业首次发起联合宣言,确定了2060年之前风电发展的“路线图”,根据联合宣言,2030年风电装机量要达到8亿kw,2060年要达到30亿kw,这是一个宏大的目标。

相比之下,当前风电的体量还相对较小——2021年中国风力发电量占比仅为6.99%,双碳政策要求风力发电量占比在2030年达到26%的目标。国际上不少国家的风力发电占比已经很高,例如丹麦风力发电量占比达到了48%,英国、德国也都超过了20%(见图2)。

在政策和技术两大因素的驱动下,辰于预测我国风电市场整体将在十四五期间保持17%的增速,在2025年达到8000亿元,在2030年突破12000亿元(包括投资和运营,见图3),市场规模达到万亿只是未来10年间的事情。

海陆PK——陆上风电装机量是海上风电的十倍

根据开发类型,风能可分为陆上风能和海上风能两种,顾名思义,其风电机组分别建在陆地和海面上。但是无论从当前的装机容量来看,还是未来开发的潜力看,陆上风电的体量都毫无疑问远超海上风电。

从装机容量来看,我国陆上风电在过去十年始终占据主流,累计装机容量占比一直保持在9成以上,截至2021年,中国陆上风电累计装机容量为3.02亿千瓦,海上风电为0.26亿千瓦,陆上风电累计装机容量超过海上风电的十倍(见图4)。

从蕴藏量来看,综合考虑全国风能资源普查成果(2010)、国家气候中心研究员朱蓉(2021)以及多个国外研究的评估结果,我们估计近海地区水深5~50m海域100米高度的技术可开发量为4亿千瓦以上,在距地面100m的高度上,陆上风电技术可开发总量约为39亿千瓦,陆上风电与海上风电的蕴藏量占比也接近于10:1。

陆上分布——地域分布不均,供给与需求严重错配

若只看陆上风电的分布,则难以确定哪里是主场,因为陆上风电的分布最大的特点就是供需严重错配,电力需求小的地方风能蕴藏量大,电力需求大的地方风能蕴藏量小。

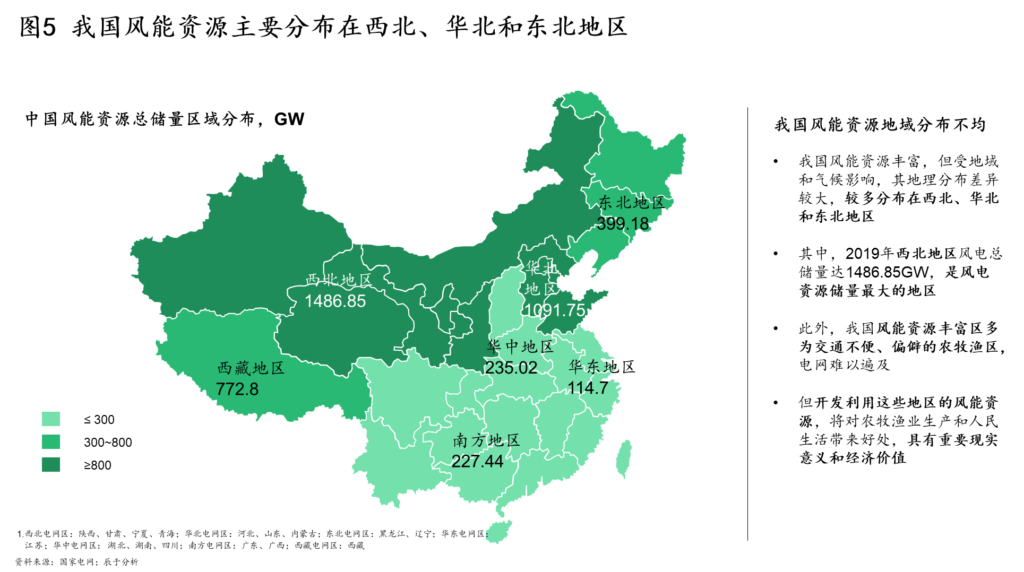

整体而言,受地域和气候影响,我国陆上风能资源分布差异大,主要集中在西北、华北和东北地区(见图5),三地区风能蕴藏量占全国风能总储量的比重超过75%,但区域间经济发展水平的差异导致我国较大的电力负荷中心主要集中在华东、华南、华中地区,2021年东、中部地区用电量占全国用电量的比重达到了66%,从而使得我国风电资源供给与用电需求之间存在严重的空间错配问题,导致电力负荷中心用电紧张的同时风能资源富集区却产生弃风现象。

在供需错配的情况下,即使是风电蕴藏量较少的地区,风电的开发依然遍布机遇,分散式风电开发模式将在这些区域绽放,而在西北等地,则将依然是以集中式开发为主。