导读

中国迅猛的工业化、城市化进程及不断增加的化石燃料消耗对大气环境产生了严重的影响。据亚洲开发银行测算,中国的空气污染仅引致的疾病成本就占GDP的1.2%,每年造成经济损失超过8000亿元。尽管中国大气污染防治从1970年已经开始,但是直到2013年“大气十条”出台,大气治理才进入快速发展阶段。2013年至今,中国的大气治理已经在多个方面取得了巨大的成效,空气质量明显好转,主要空气污染物排放总量显著下降。然而,随着2018年“蓝天保卫战”打响,大气治理进入攻坚阶段,大气污染防治行业细分市场变化趋势不一,部分细分市场出现了转瞬即逝的增长机会;与此同时,客户需求明显升级,行业竞争进一步加剧,进入加速整合期,大气污染防治企业面临着如何转型升级以适应客户需求,在竞争中实现增长,最终立足“猎人集团”的严峻挑战。

本报告对火电和非电工业领域的大气治理和监测市场以及环境大气的监测市场进行了重点研究(见图1),首先对中国大气污染防治行业的现状进行了概述,并根据治理成效、政策走向,对中国大气污染防治市场及其各个细分行业的市场规模以及变化趋势进行详细分析,揭示了大气污染防治市场6个主要趋势。

- 火电行业已达超净排放,未来市场由运营驱动

- 决战非电,打赢“蓝天保卫战”

- 攻克非电,需看第三方治理

- 监测市场快速发展,网格化监测有望成标配

- 行业两极分化严重,外延式并购将成未来趋势

- 借一带一路东风,海外市场早布局,布“好局”

图1

大气污染防治现状

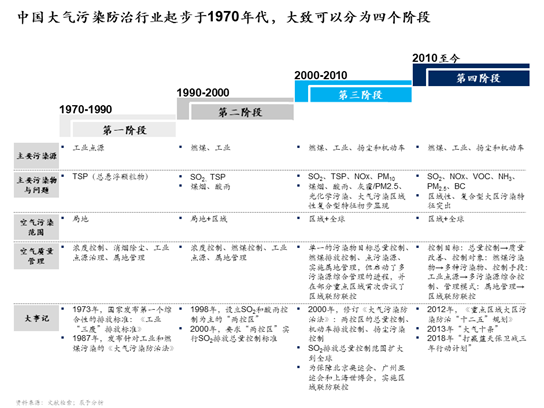

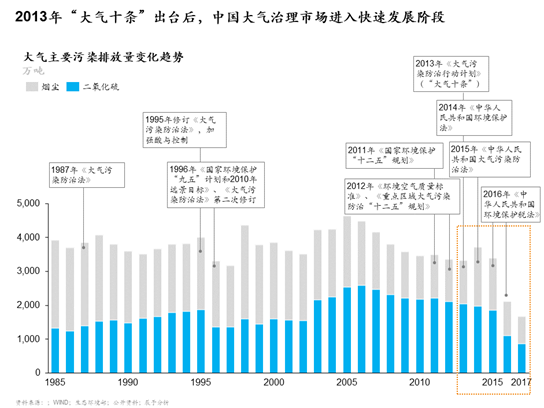

我国的大气污染防治起步于1970年,通过四个主要阶段近50年的努力,从第一阶段悬浮颗粒物的控制,到第二和第三阶段对产生酸雨和雾霾的二氧化硫、氮氧化物、PM2.5等主要污染物的控制,到第四阶段“大气十条”和“打赢蓝天保卫战三年行动计划”相继推出,大气污染防治控制目标从总量控制转变为质量改善,控制对象从燃煤污染物扩展到多种污染物,控制手段从工业点源控制升级为多污染源综合控制(见图2)。尤其是2013年“大气十条”出台后,中国大气治理进入快速发展阶段,主要污染物SO2和烟尘的排放总量大幅降低(见图3)。

图2

图3

与此同时,中国大气治理在全国空气质量改善、能源结构和产业结构调整、清洁高效火电体系建设、工业锅炉治理、散煤治理、VOCs治理、机动车污染治理以及法制保障和经济政策建设等8个方面都取得了良好的成效或重大突破。以工业锅炉治理为例,通过结构调整和排放控制兼顾的治理措施,出台了多个工业锅炉管理政策,工业锅炉排放标准步步趋严,使得大量工业小锅炉被淘汰,工业锅炉污染物排放总量降低50%以上(见图4)。

图4

然而,随着大气污染防治进入攻坚期,大气治理的痛点难点和短板逐渐显露,在大气质量上,PM2.5尚未达标,NO2浓度下降缓慢,O3不降反升;在散煤治理、机动车污染物治理和VOCs治理等领域遇到了多重困难,治理形式依然严峻。长期的经济增长路径依赖和结构失衡的调整将是一个长期、复杂且艰难的过程,在绿色善治的道路上,空气质量显著改善依旧困难重重。

大气污染防治行业趋势展望

趋势一:火电行业已达超净排放,未来市场由运营驱动

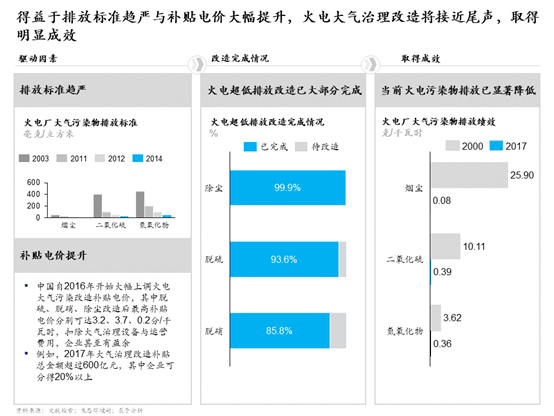

火电厂大气污染物排放标准逐年趋严,伴随2016年开始大幅上调的火电大气污染改造补贴电价,自2014年7月开始的火电电厂超低排放改造即将接近尾声,并且取得明显成效:烟尘,二氧化硫和氮氧化物等火电厂大气污染排放物显著降低(见图5)。

图5

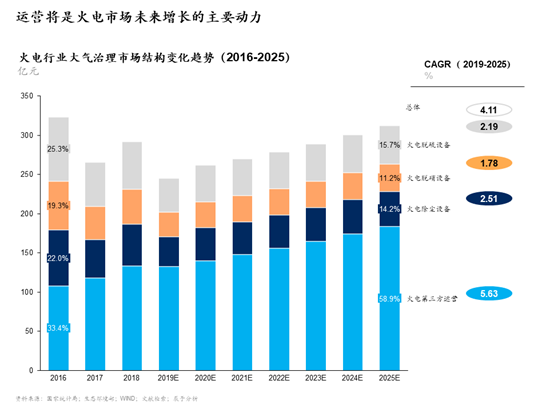

火电超低改造将于2019年年底基本完成。我国在能源结构调整过程中,火电产能几乎不再增加,2019年后火电大气治理市场主要来自运营与维修。在此假设下,预计火电大气治理市场2019年下滑趋势将继续,2020年以后有所反弹,2019-2025年保持4.1%的年复合增长率,2025年市场规模超过300亿,其中第三方运营市场是火电治理市场未来增长主要动力(见图6)。

图6

……

查看全文请联系辰于公司

关于《砥砺前行——把握中国大气污染防治市场六大发展趋势》

本报告基于对中国大气污染防治行业及该行业国内外主要企业进行的案头研究。

报告采集的数据截至2018年12月。

报告资料来源包括世界银行,国家统计局,中国大气污染防治回顾与展望报告,环境状况公报,中国能源统计年鉴,上市公司年报,招股说明书。

报告研究对象包括龙净环保、清新环境、德创环保、大唐环境、菲达环保、DCI等国内外大气污染防治行业领先企业。

报告就中国大气污染防治企业的现状、未来发展趋势及战略启示进行了深度研究。

关于作者

甘振宇是辰于公司创始合伙人,专注于生态环境、先进制造与基础设施业

联系方式:ganzhenyu@chenyucn.com

刘剑寒是辰于咨询公司助理顾问,专注于生态环境业、先进制造业

联系方式:liujianhan@chenyucn.com

王浩然是辰于咨询公司助理顾问,专注于生态环境业

联系方式:wanghaoran@chenyucn.com

刘海楠是辰于咨询公司助理顾问,专注于生态环境业 联系方式:liuhainan@chenyucn.com