引言

“十五五”的序幕即将拉开,中国经济与社会发展正步入一个动能转换、模式重塑的关键时期。在这个被称为“中速时代”的新发展阶段,增速换挡、结构转型与动力变革相互交织,深刻重塑着各行各业的发展逻辑。作为民生保障与生态环保前沿的水务行业,正面临前所未有的挑战与机遇。

当前,水务企业传统的发展路径日益收窄:固定资产投资增速放缓,地方政府财政压力持续,城镇化进程进入平台期。与此同时,新的发展动能正在孕育:国家战略纵深推进带来全新机遇,消费需求分级创造新的市场空间,技术创新为行业转型提供强大支撑。在这个机遇与挑战并存的关键时期,水务企业如何准确识变、科学应变、主动求变,不仅关系企业自身发展,更关乎国家水安全战略的稳固实施。

本系列研究立足于“十五五”时期的时代背景,通过三个维度系统解析水务行业的发展路径:

- 上篇聚焦宏观经济,剖析“中速时代”水务增长的新逻辑

- 中篇着眼国家战略,探寻水务企业在重大布局中的角色定位

- 下篇深入改革实践,阐述水务企业转型升级的具体路径

辰于希望通过这份研究,为水务企业决策者在变革时期把握方向、实现高质量发展提供有价值的参考。

“十五五”时期将是我国经济社会发展模式深刻转型的关键阶段。对于身处民生保障与生态环保前沿的水务企业而言,这既意味着传统增长路径的收窄,也孕育着新发展动能的机遇。准确识变、科学应变、主动求变,成为摆在所有水务企业决策者面前的核心课题。作为系列研究的开篇,本文旨在剖析“十五五”时期水务企业所处的宏观经济环境,尝试在“量的合理增长”与“质的有效提升”之间,勾勒出未来发展的航向。

宏观环境的变化并非孤立数据的堆砌,而是一张相互关联、彼此作用的动态图景。当前,这一图景主要由三大趋势共同绘就:经济增长阶段的转换、人口结构与空间分布的重构,以及终端消费需求的升级与分层。这些变化正在系统性地重塑水务行业的发展逻辑。

趋势一:经济增长换挡,从规模红利到运营红利

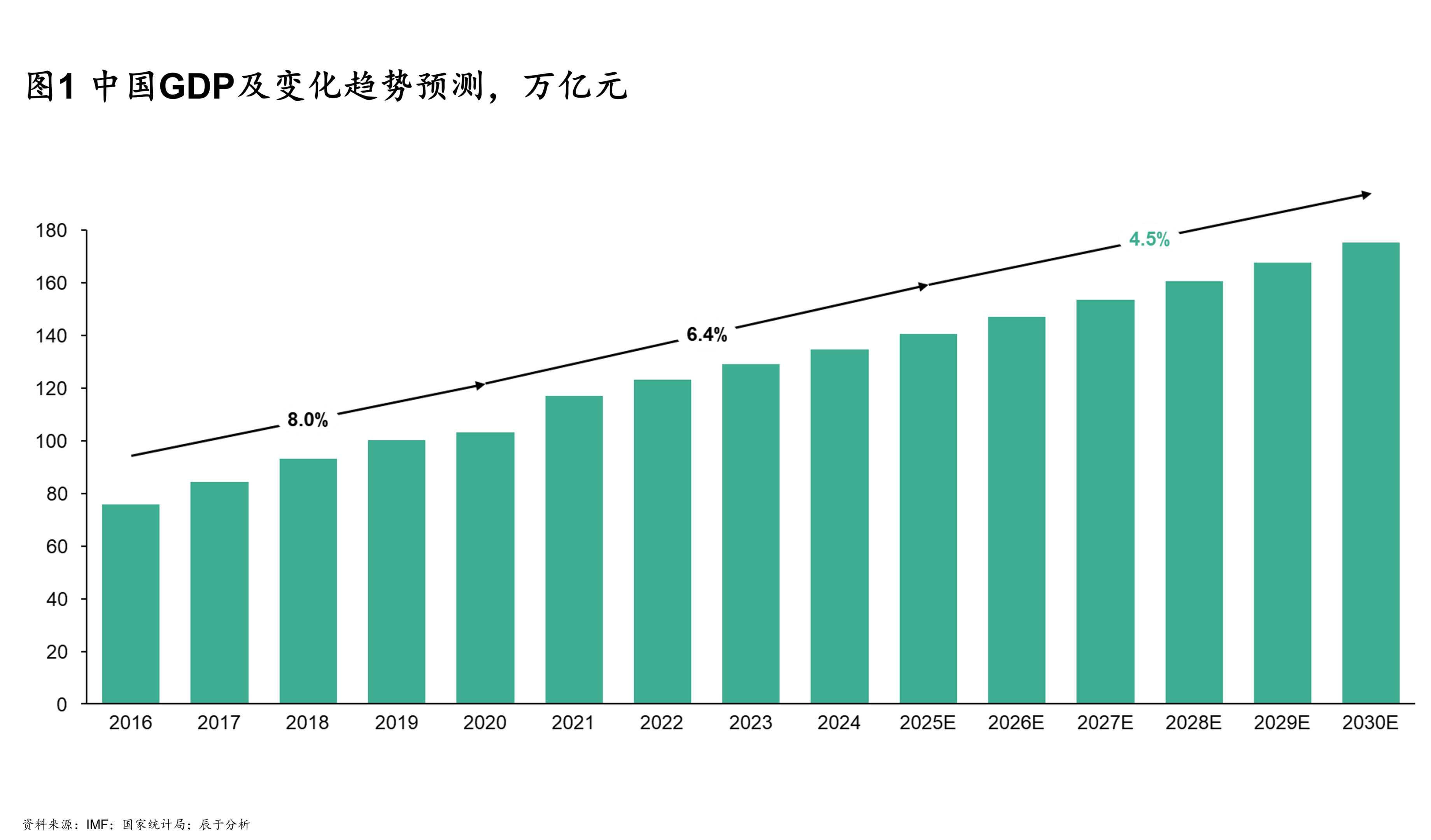

“十三五”期间的高速增长与“十四五”的平稳过渡之后,“十五五”时期中国经济增速预计将锚定在4.5%左右的中速区间(见图1)。这种“换挡减速”并非简单的周期波动,而是从要素驱动向创新驱动、从规模速度向质量效率转型的必然结果。它传递出一个明确信号:过去依赖高增速与财政强投入拉动水务基础设施大规模建设的“旧三角”循环正在逐步减弱。

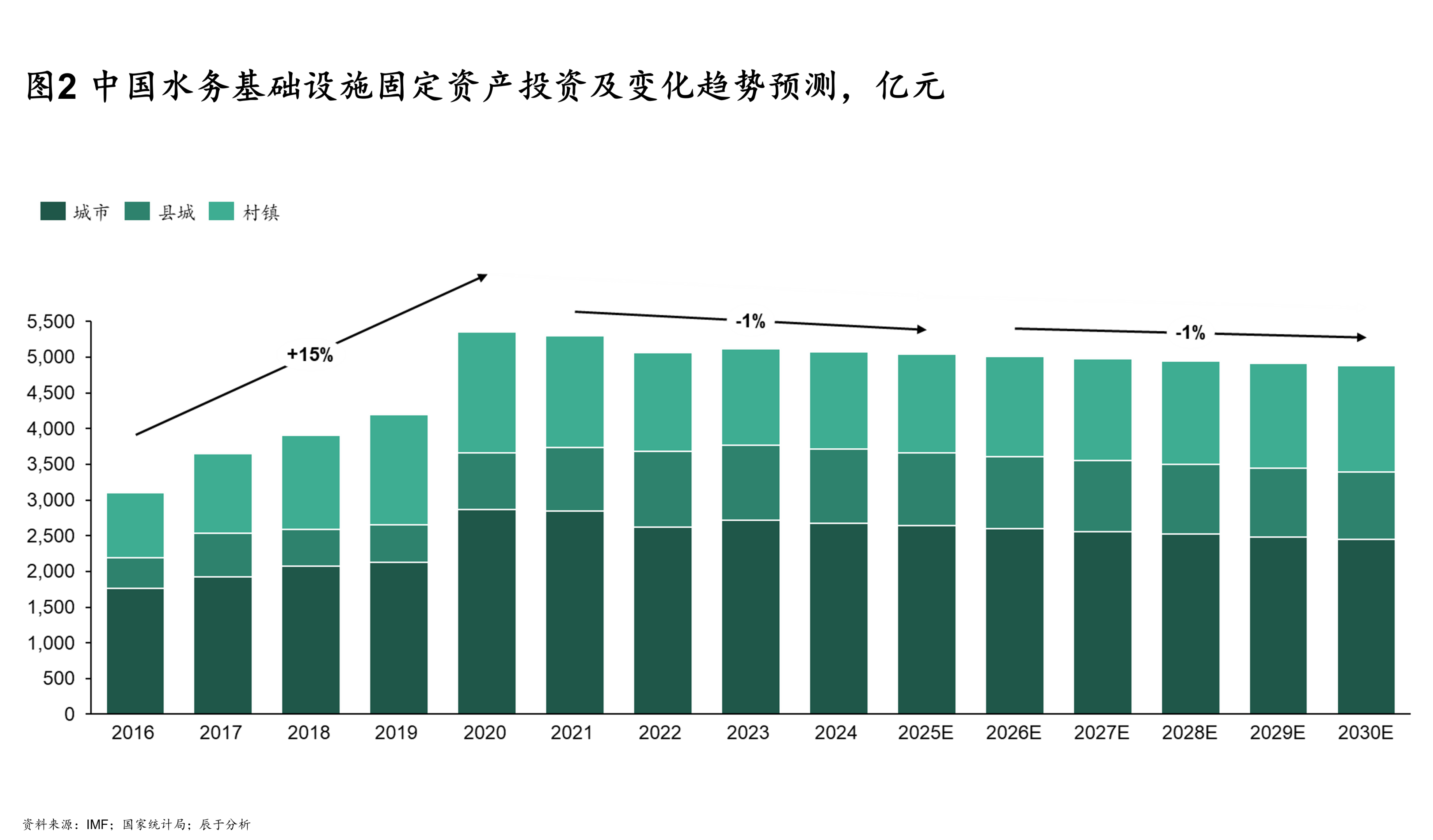

这一转变在数据上体现得十分明显。一方面,地方财政收支压力持续增大,事权与财权不匹配的矛盾日益突出,地方政府以约54%的收入承担了约86%的支出责任,财政“紧平衡”成为常态。另一方面,水务领域固定资产投资在城市区域已显露疲态(见图2)。这意味着,传统上依赖政府信用背书、以政府付费为主要来源的投资模式,其可持续性面临挑战。

然而压力也催生转机。财政约束正推动水务项目谋划逻辑发生根本转变:从“等项目”转向“造项目”,从“依赖输血”转向“强化造血”。水务企业必须成为主动的资源整合者,其增长不再仅取决于新增投资规模,更在于通过精细化运营提升存量资产回报、设计能产生稳定现金流的商业模式,并精准投向那些既符合中央资金导向又具备市场化收益的领域。

趋势二:城镇化进入平台期,从新建市场转向存量价值

市场的边界由人口定义。中国城镇化率在跨越65%后,已从快速提升阶段进入稳步发展平台期。每年新增城镇人口规模的显著下降,直接宣告了依赖城市外延扩张的“增量水务市场”黄金时代结束。

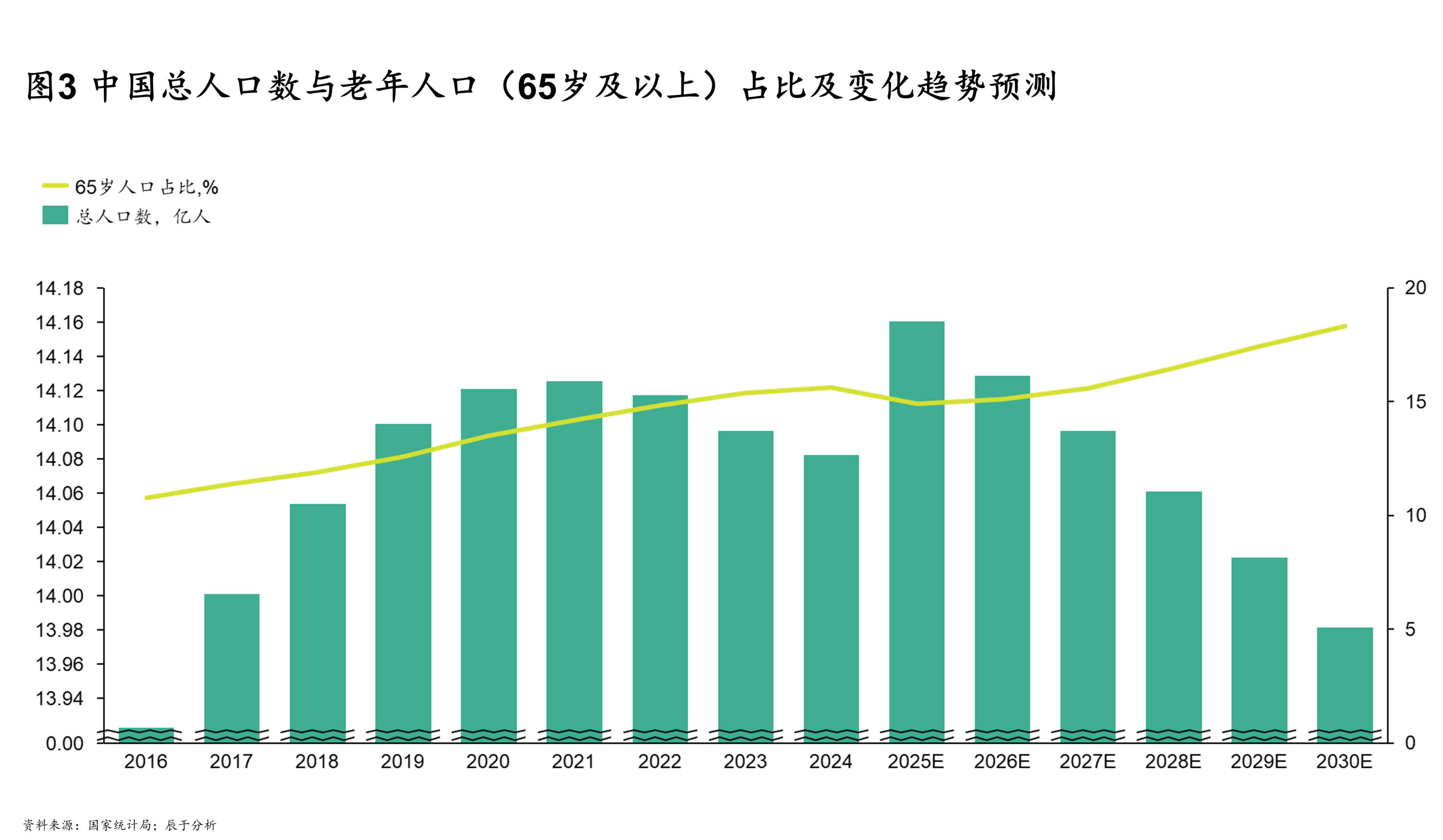

与此同时,全国总人口达峰后的缓慢回落与老龄化加速的“双重拐点”已经到来(见图3)65岁及以上老年人口占比持续攀升,不仅意味着全社会用水需求总量即将见顶,也对供水系统的安全稳定及服务便捷性提出了更高要求。

这些变化共同推动水务行业的主战场,从大干快上的“新建工地”转向看似平静却潜力巨大的“既有管网与用户”。未来的“量的合理增长”将更多来源于对庞大存量的深度挖掘。具体路径包括:通过智慧化改造大幅降低管网漏损,直接转化为水量收益和经济效益;响应老龄化需求推进老旧小区供水设施升级,这既是民生工程,也是市场机遇;在县城和村镇领域,尽管商业模式仍需探索,但补短板的刚性需求依然构成结构性增量空间。

因此,水务企业的增长思维必须从“攻城略地”转向“精耕细作”。业务拓展将更多体现在服务人口的“质量”提升、单位资产创造价值的“效率”提高,以及对现有客户需求的更深层次满足上。

趋势三:消费需求分级,从基础服务到价值服务

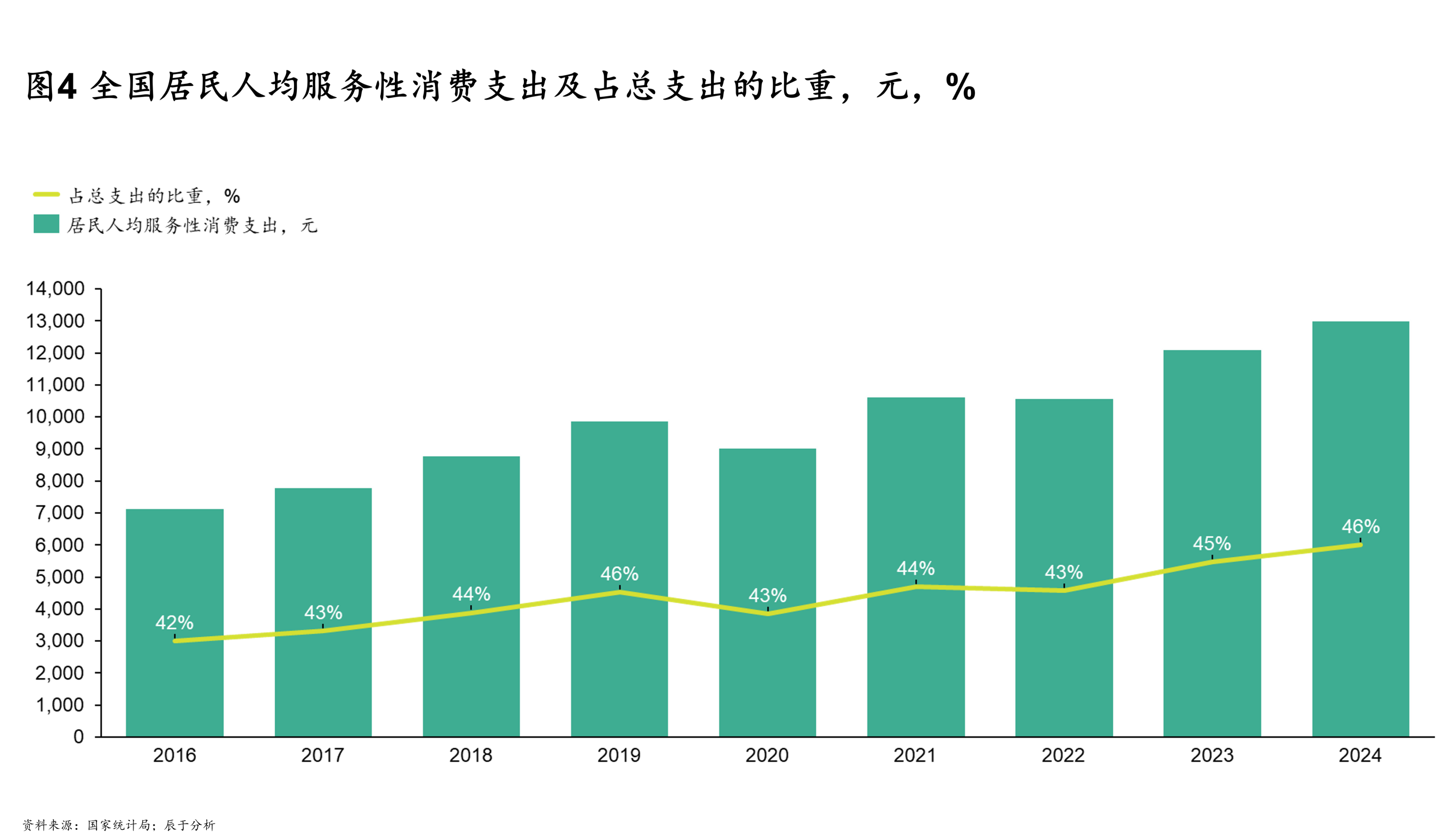

在宏观经济与人口结构的宏大叙事之下,是微观层面用户需求的静水深流。居民人均可支配收入增速放缓,使得大众消费行为更趋理性,这无疑压缩了基础水价简单上调的空间。但另一个强劲趋势正与之并行:中国消费重心正从实物商品加速向服务体验转移,居民服务性消费支出占比已稳步升至46%(见图4)。用户愿意为健康、便捷、安全与优质体验付费。

这种“消费分级”在水务领域的映射十分清晰。一方面,公众对保障基本生活的自来水服务价格依然敏感;另一方面,一个规模可观且持续成长的消费群体,已表现出对直饮水、软化水、家庭水质监测、个性化节水方案乃至极致化服务的支付意愿。水务服务不再仅是“通水到户”的公用事业,而正演变为可分层、分级满足不同层次美好生活需要的“价值服务”。

这为水务企业开辟了超越传统水价博弈的新增长路径。关键在于能否从“自来水供应商”转型为“水价值服务商”。企业不仅要关注“厂网”物理资产,更要经营好“用户”这一核心资产。通过技术赋能与服务创新,开发多层次、可感知的服务产品,水务企业完全可以在保障基础服务公平性的同时,抓住服务升级浪潮,实现服务性收入增长,从而在财政约束与民生需求之间找到平衡点。

战略启示:重塑水务增长新逻辑

纵观“十五五”宏观环境,水务企业面临的不是简单“收缩期”,而是深刻“转型期”。约束条件已经明确,增长逻辑正在重构。在此背景下,水务企业的应对应聚焦三大战略重心:

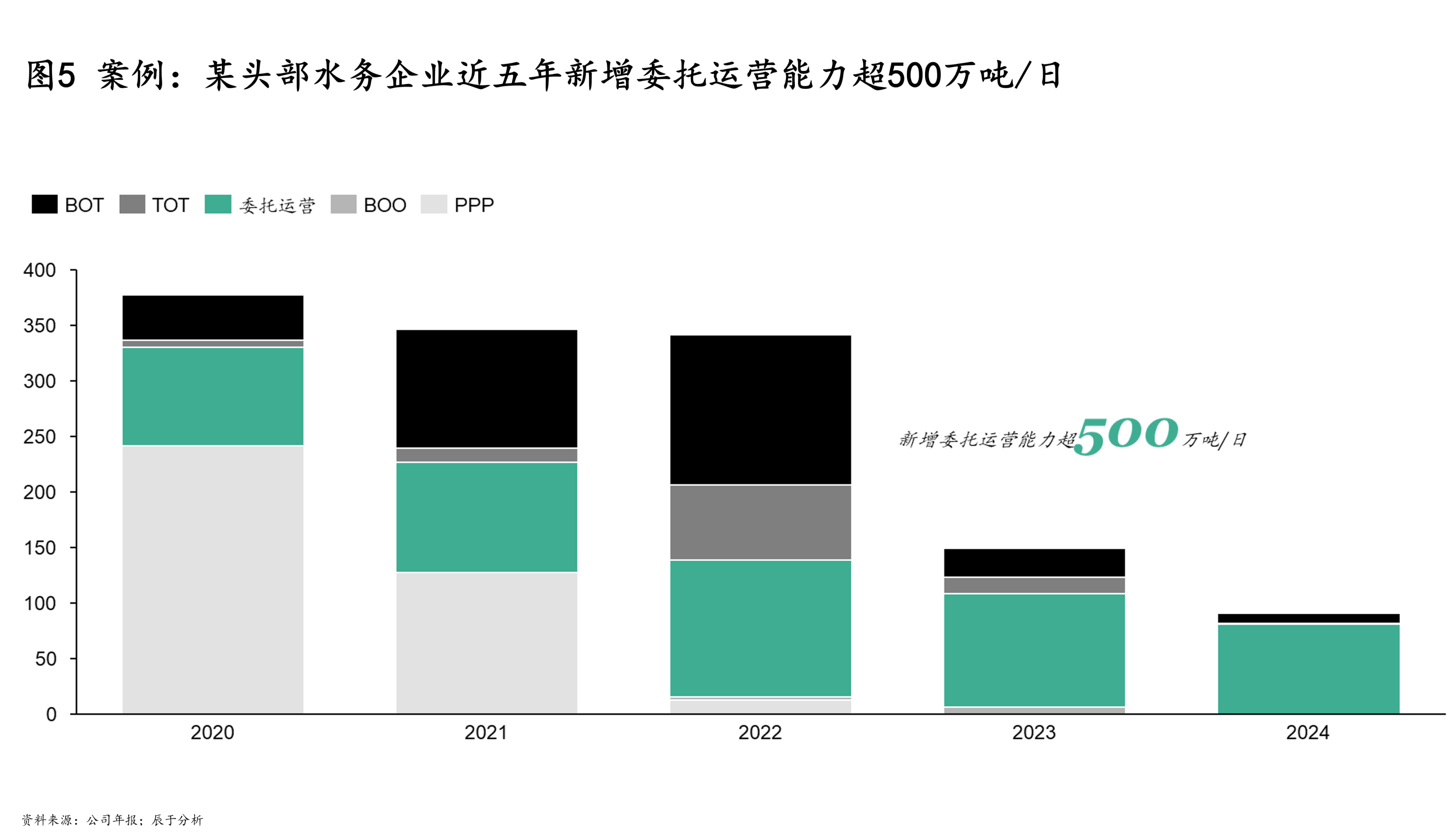

首先,重塑增长范式,追求“有效益的规模”与“有质量的增量”。增长仍是硬道理,但内涵已变。应摒弃对固定资产投资规模的单纯追求,转向关注“运营效益”“资产回报”与“市场份额质量”。未来规模增长将更多来自存量市场整合、技术和服务输出带来的轻资产扩张,以及对高附加值新业务的开拓(见图5)。要在稳住基本盘的同时,敏锐捕捉结构性机会,实现量的稳步提升与质的同步飞跃。

其次,以创新与资本双轮驱动,穿越财政周期。面对财政新常态,水务企业必须成为创新主角。这既包括运用大数据、物联网建设智慧水务等技术创新,也包括商业模式与融资模式创新。要善用绿色基金、绿色债券、REITs等工具盘活存量资产,积极探索EOD、水权交易等新模式,将社会环境效益转化为经济效益,吸引社会资本,构建不主要依赖政府付费的可持续发展模式。

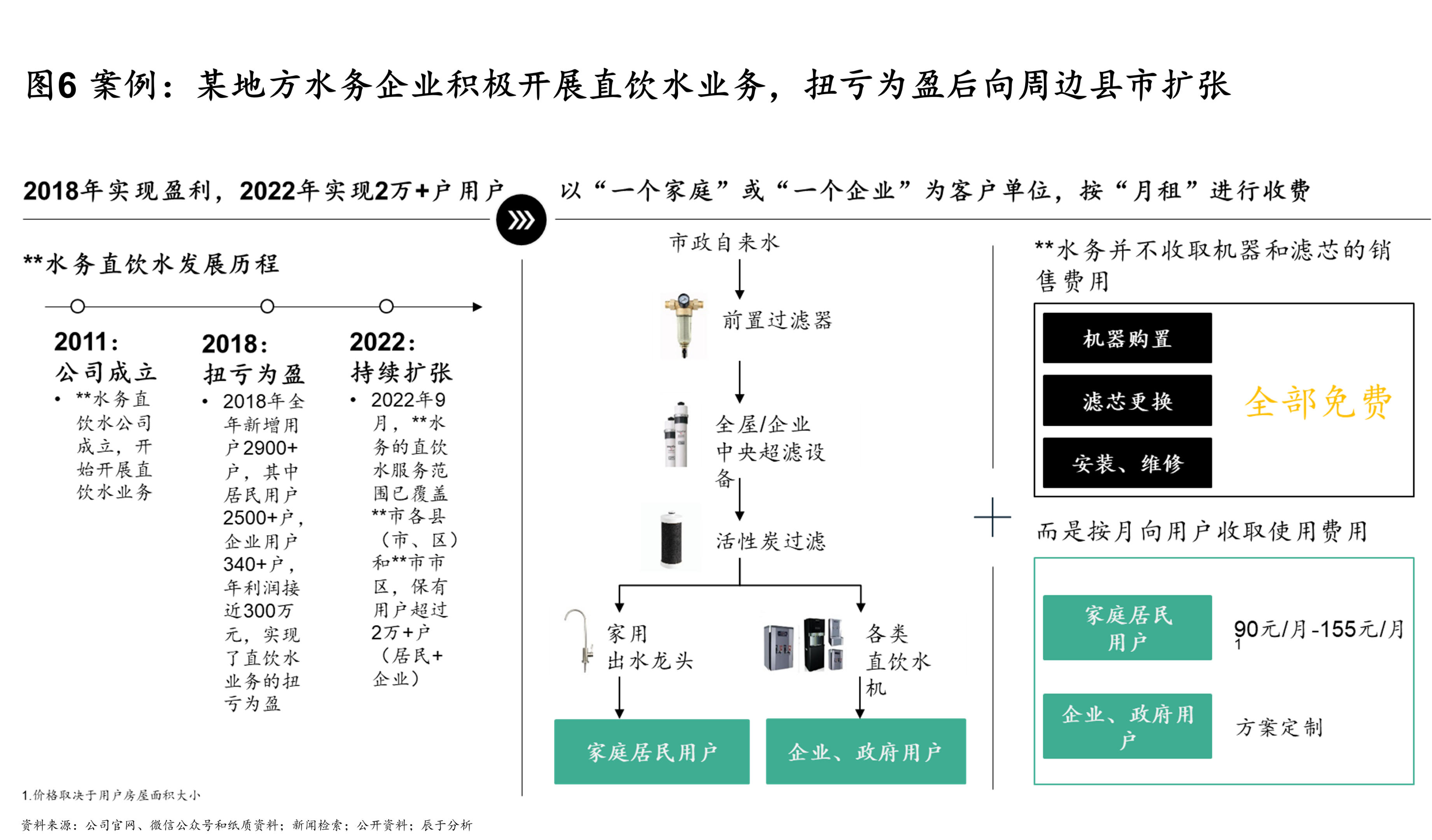

最后,深化用户运营,从“经营资产”走向“经营用户”。在存量时代,用户是最宝贵资源。水务企业需建立以用户为中心的服务体系,将庞大用户基础转化为持续价值来源。通过数字化转型提升服务体验,通过产品化思维开发差异化服务套餐,通过品牌建设增强用户黏性。从提供标准化公共服务,升级为提供个性化、高品质的水生活解决方案,从而在消费升级中占据主动,开辟永续的经营性现金流源泉(见图6)。

总体而言,“十五五”的宏观环境要求水务企业进行全面的战略升维。唯有主动拥抱变化,将外部压力转化为内生动力,才能在挑战与机遇并存的新时期筑牢根基,续写发展新篇。